#행동주의 펀드 플래쉬라이트 캐피탈 파트너스(FCP)는 지난달 6일 KT&G에 회계장부 등의 열람·등사를 청구하는 가처분 소송을 제기했다. 올해 정기 주총에서 KT&G와 표 대결을 벌인 후 2차전을 예고한 셈이다. 가처분에서 FCP는 △필립모리스(PMI)와의 계약 내용 △해외 사업 수익성 △지난해 4분기부터 집행된 260억 원 컨설팅 수수료 내역 등에 대한 회계장부 및 서류 △이사회 의사록의 열람·등사를 요청했다.

행동주의 펀드가 돌아왔다. 내년 3월 주주총회 시즌을 대비하기 위한 채비에 나선 것이다. 행동주의 펀드는 주식 투자를 통해 수익을 얻는 데 그치지 않는다. 주식을 매수해 확보한 지분으로 경영에 개입하고 주주제안을 하면서 기업 가치를 끌어올리는 투자 전략을 구사한다.

개미(개인 투자자)들은 이들의 적극적인 행보를 환영하는 분위기다. 이제 막 태동한 국내 행동주의 펀드들이 경영에 적극적으로 개입하면서 기업 가치 상승에 이바지할 것이란 기대가 있어서다. 이에 일부 소액주주연대는 행동주의 펀드와 함께 회사에 맞서는 사례도 나타나고 있다.

◇한국형 행동주의 펀드 ‘늦깎이’ 등장에…개미들 ‘환호’= 한국형 행동주의 펀드가 국내에 상륙한 건 20년도 되지 않았다. 2006년 한국기업지배구조개선펀드(KCGF)가 등장한 게 그 시초다. 해외 행동주의 펀드가 국내 상륙한 해가 1996년인 것과 비교하면 상당히 늦은 편이다.

활성화 자체도 최근에서야 이뤄졌다. 2018년 국민연금이 스튜어드십코드를 도입하면서 강성부펀드(KCGI) 등 국내발(發) 행동주의 펀드가 늘기 시작했다. 실제 기업지배구조 조사업체 인사이티아(Insightia)에 따르면 행동주의 펀드 대상 기업은 2017년 3곳에서 2018년 16곳으로 급증한 후 꾸준히 늘어 지난해 47곳을 기록했다.

한발 늦게 등장한 ‘토종’ 행동주의 펀드는 올해 유독 화두가 됐다. 얼라인파트너스와 에스엠(SM) 사례가 대표적이다. 얼라인파트너스는 SM 수익이 창업주인 이수만 전 총괄 프로듀서가 세운 연예기획사 ‘라이크 기획’으로 들어가고 있다며 지배구조 개선을 요구했다. SM은 이를 받아들여 이 전 총괄은 퇴진하고, 라이크 기획과의 계약은 해지됐다.

이후 카카오와 하이브 등이 인수전에 참여하면서 SM 주가는 2월 10일 하루에만 16.45% 오르며 개미들의 큰 관심을 받았다. 올해 SM 주가는 92% 넘게 상승세다. 투자자들은 지배구조 개선 요구가 실제 이행돼 일며 ’악재’가 해소됐다며 투자하는 경우가 많았다.

행동주의 펀드와 소액주주가 궤를 같이하는 사례도 생겼다. KCGI는 DB하이텍 소액주주와 함께 회사의 팹리스 사업부 물적분할에 반대하고 있다. 앞서 3월 주총 때 소액주주의 반대에도 물적분할 안건이 가결되자 KCGI도 나선 셈이다.

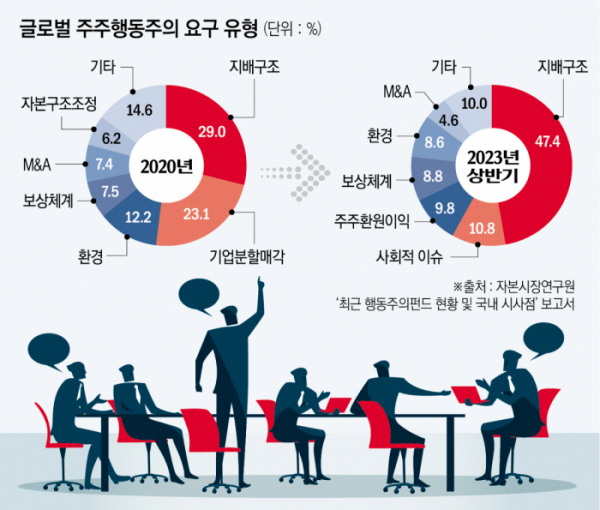

◇행동주의 펀드의 핵심은 ‘시세차익’…간섭 우려도 남아= 이에 행동주의 펀드가 활성화하면 기업 지배구조를 개선해 결론적으론 코리아 디스카운트를 해소하는 데 도움이 된다는 의견이 나온다.

앞서 이창환 얼라이언스 대표는 한국기업거버넌스포럼(KCGF)이 주관한 ‘전문가 입장에서 본 기업 거버넌스 특강’에서 “행동주의 펀드가 기업 가치를 상승시키면 행동주의 펀드뿐 아니라 다른 모든 주주가 혜택을 보게 되는 긍정적 의의가 있다”며 “사실상 대주주를 견제할 법과 기관이 없는 우리나라에서 행동주의가 관여하는 게 안 하는 것보다 낫다”고 했다.

다만 일각에서는 행동주의 펀드가 기업에 지나친 간섭으로 작용할 수 있단 우려도 제기되고 있다. 행동주의 펀드가 단기적인 주가 상승에 따른 시세차익을 노린다면 소모적 논쟁에 휩싸일 수 있다는 주장이다.

한 상장사 관계자는 “단순히 주가가 하락한 기업에 의도적으로 분쟁을 일으켜 주가를 띄운 뒤 차익을 얻으려는 경우도 있다”며 “기업과 소통해서 개선을 이끌자는 목적이 아니기 때문에 장기적으로 기업이 발전하는 데 방해가 될 수도 있다”고 했다.

황세운 자본시장연구원 선임연구위원은 “주주 행동주의 펀드가 가진 긍정적인 역할에도 불구하고 주주 행동주의 펀드가 지나치게 단기 업적주의에 치중하고 경영권 불안을 야기해 기업에 불필요한 비용부담을 증가시킨다는 지적도 이어지고 있다”며 “적극적인 주주제안이 기업의 장기적 지속가능성을 높이는 방향에서 제안된 것인지에 대한 투자자들의 신중한 판단이 중요하다”고 했다.

이어 “주주제안에 대한 해석이 편파적으로 치우치지 않도록 기업과 기관투자자 간의 의견소통이 일어날 수 있는 공식적·비공식적 정보 경로를 확대하고, 기업 경영진의 경영권 불안에 대한 부담을 완화할 수 있는 제도적 배려도 필요하다”고 했다.