24일 나이스신용평가는 두산에너빌리티의 장기신용등급을 BBB+로 유지하면서 등급전망을 기존 ‘안정적(Stable)’에서 ‘긍정적(Positive)’으로 상향 조정했다. 등급 자체는 그대로지만, 향후 실적과 재무지표 개선이 이어질 경우 상향 여지가 커졌다는 의미다.

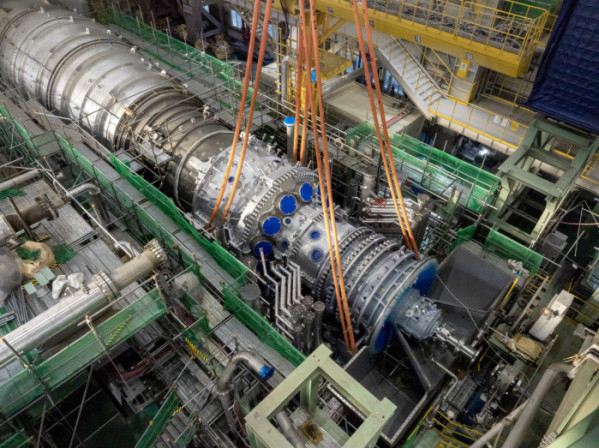

나신평은 우선 발전기자재 중심의 수주 경쟁력을 핵심 근거로 제시했다. 글로벌 전력 수요 확대 속에서 가스터빈과 대형 원전 분야에서 양호한 수주 실적을 이어가고 있다는 평가다. 특히 올해 4분기 5조6000억원 규모의 체코 두코바니 원전 주기기 공급계약을 체결했고, 가스터빈 해외 수출 계약도 잇달아 성사시키며 사업 지역을 국내에서 해외로 확장했다. 이에 따라 올해말 기준 수주잔고는 약 20조원으로, 지난해 말 대비 큰 폭 증가할 전망이다.

사업 구조 변화도 긍정적으로 평가됐다. 그간 변동성이 컸던 설계·조달·시공(EPC) 중심 구조에서 벗어나 발전기자재 제작과 장기 서비스 계약(LTSA) 비중이 확대되면서, 중기적으로 이익창출의 안정성이 높아질 것이란 분석이다. 전력 기자재 공급 부족 상황이 이어지고 있다는 점도 향후 수주 지속성에 힘을 싣는 요인으로 꼽혔다.

향후 투자 부담은 변수다. 현재 가스터빈 생산능력 확충과 소형모듈원전(SMR) 전용 공장 설립을 위해 2026~2028년 약 2조원 규모의 투자를 계획하고 있다. 다만 나신평은 신규 수주 프로젝트의 본격적인 매출 인식과 자금 유입이 맞물리면서 중기 재무안정성은 양호한 수준을 유지할 것으로 내다봤다.

나신평은 향후 순차입금/EBITDA, EBIT 마진 개선 여부를 주요 모니터링 지표로 제시하며 “수주 확대와 현금흐름 안정이 이어질 경우 신용도 상향 가능성도 열려 있다”고 평가했다.