메리츠증권이 LG전자에 대해 자동차부품솔루션(VS) 사업부가 내년 실적 기여를 할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만5000원에서 16만 원으로 하향 조정했다. 전 거래일 기준 종가는 10만1600원이다.

30일 양승수 메리츠증권 연구원은 “3분기 실적에서 주목할 점은 2가지”라며 “홈앤어플라이언스(H&A) 사업부와 홈엔터테인먼트(HE) 사업부 둘 다 전년 동기 대비 매출 역성장을 기록했음에도 불구하고 수익성이 급증했다”고 했다.

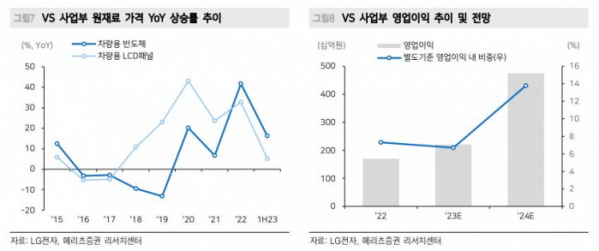

이어 “VS 사업부가 5.4%의 역대 최고 수익성을 달성했다”며 “고환율과 원재료 가격 안정화의 영향도 존재하지만, LG마그나 합작법인(JV)의 흑자 전환의 영향이 가장 컸을 것으로 추정된다”고 했다.

양 연구원은 “4분기는 전통적인 LG전자의 비수기로, 별도 기준 영업이익 3714억 원의 부진한 실적을 예상한다”며 “관건은 내년”이라고 했다.

그는 “지난해 기대했던 물류비와 원재료 절감으로 올해 실적 성장은 기대 이상이었다”며 “그럼에도 주가가 부진한 이유는 글로벌 교역량 회복 등 비용 증가가 우려되는 상황에서 별도 기준 내년 실적 성장에 대한 의문이 존재하기 때문”이라고 했다.

양 연구원은 “다만 안정적인 재고 유지로 마케팅 비용의 통제 효과는 내년까지도 유효할 전망”이라며 “이에 더해 멕시코 법인의 가동과 함께 VS 사업부 수익성의 상향 평준화가 기대된다”고 했다.

그러면서 “올해 2분기 일회성 비용까지 감안했을 때, VS 사업부의 영업이익은 연간 115.4% 성장이 예상된다”며 “VS 사업부의 실적 기여와 함께 별도 기준 LG전자 영업이익은 4.7% 성장이 가능할 전망”이라고 했다.

그는 또 “VS 사업부의 실적 기여 확대를 통한 내년 이익 성장 가능성을 감안했을 때, LG전자의 현 주가는 12개월 선행 주가순자산비율(PBR) 0.85 배로 밸류에이션 매력도 높다”고 했다.