(출처=FS리서치)

FS리서치는 26일 원익피앤이에 대해 수주가 늘어나는 만큼 실적에 반영돼 밸류에이션 매력이 부각될 것이라고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

박종운 FS리서치 연구원은 "원익피앤이의 올해 예상 매출액은 전년 대비 5.5% 증가한 3050억 원, 영업이익은 전년 댇비 3배 정도 증가한 125억 원 수준이 될 것으로 판단한다"고 내다봤다.

그러면서 "재고평가손실 약 32억 원 반영과 일회성인 충당금(100억 원 수준)의 반영으로 수익성이 악화했지만, 일회성 비용 요인이 크기 때문"이라며 "내년 매출액과 영업이익은 각각 전년 대비 25%, 225% 증가한 3800억 원, 270억 원의 고성장을 시현할 것으로 전망된다"고 했다.

이어 "여기에 매출인식방법 때문에 상반기 500억 원 수준의 매출이 하반기에 대부분 인식되면서 동사의 가치가 재평가받을 수 있을 것으로 기대된다"고 덧붙였다.

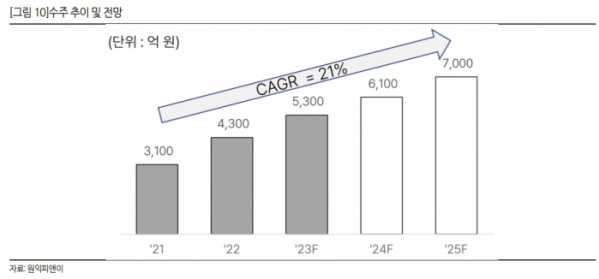

박 연구원은 "원익피앤이의 수주잔고 특징은 M&A를 바탕으로 조립·활성화 공정 내에서 폭넓은 장비 포트폴리오와 캡티브(Captive) 고객사를 확보한 뒤 기술적, 영업적 경쟁력을 바탕으로 신규고객을 넓히면서 중장기적으로 수주에 대한 가시성을 높였다는 데 있다"고 평가했다.

그러면서 "이에 따라 올해 말 기준 수주잔고는 7000억 원을 넘을 것으로 추정되며, 내년도 역시 현재 고객사들의 투자 스케줄 감안시 8000억 원 이상의 수주가 가능할 것으로 보여진다"라고 전망했다.