한국투자증권, 투자의견 '매수' 유지…목표주가 3만원으로 하향

(출처=한국투자증권)

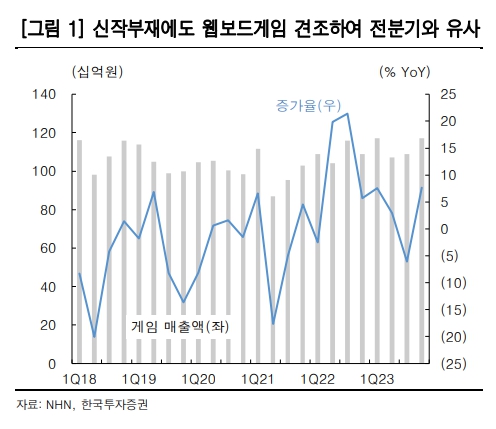

한국투자증권은 23일 NHN에 대해 게임사업부의 성과 창출이 관건이라며 투자의견 '매수'를 유지하고, 목표주가를 3만 원으로 기존 대비 14.3% 하향조정했다.

정호윤 한국투자증권 연구원은 "주가 상승을 위해서는 매출 성장, 즉 신작의 흥행이 필요하다"고 진단했다.

그러면서 "하반기 우파루 오딧세이, 다키스트데이즈 등의 신작 출시가 예정돼 있으나 주가 상승을 이끌만한 라인업은 아니다"며 "추가적인 기대작의 공개가 필요한 시가다"라고 설명했다.

정 연구원은 "목표주가는 게입사업부 가치 5700억 원과 자산 및 서비스 가치 5130억 원을 합산해 선정했다"며 "게임사업부의 순이익 추정치는 기존 대비 15.4% 하향했으며, 적용 밸류에이션 또한 캐주얼 게임사들의 주가 부진을 반영해 또한 10.1배에서 8.6배로 14.9% 하향했다"고 했다.

이어 "밸류에이션 매력은 높으나 주가 회복을 위해서는 게임사업부의 성과 창출이 필요하다"고 덧붙였다.