한국투자증권은 23일 현대건설에 대해 3분기 어닝서프라이즈에 더해 현대엔지니어링 위주로 발생하는 그룹사 공사 매출이 현대건설에도 생겨나면서 매출 증가세는 매년 이어질 것이라며 투자의견 매수를 유지하고 목표주가를 기존 4만8000원에서 5만3000원으로 10.42% 상향 조정했다. 전 거래일 기준 현재 주가는 3만7450원이다.

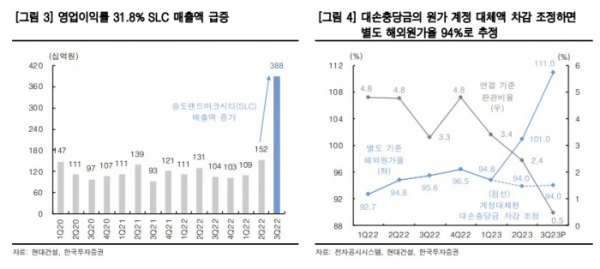

강경태 한국투자증권 연구원은 "3분기 연결 매출액은 7조6202억 원, 영업이익은 2455억 원을 기록했다. 컨센서스와 비교해 매출액은 11.3% 상회, 영업이익은 12.9% 상회하는 것"이라며 "잠정 실적이 시장 기대를 훌쩍 뛰어넘은 이유는 연결 회사 매출액 영향"이라고 했다.

그룹사 공사인 국내 외 전기차 공장의 공정이 시간을 거듭할수록 빨라지면서 현대엔지니어링 매출액이 2분기를 뛰어넘었다. 여기에 3, 4차 공사가 맞물리기 시작한 송도랜드마크시티 유한회사 매출액이 규모를 키운 것이다.

매출액이 늘어난 만큼 영업이익도 증가했다. 강 연구원은 "적정 마진을 담보한 그룹사 공사 매출액이 비중을 키워가면서 현대엔지니어링의 수익성이 정상화되기 시작했고, 협력사 공사비 추가 정산을 감안해도 현대건설 별도 원가율에 큰 차질이 없었기 때문"이라고 설명했다.

향후 3년간 주주가치 제고 정책도 새로 잡았다. 연간 연결 영업이익 1조 원을 앞둔 현대건설은 보통주 결산 배당금 하단을 주당 600원으로 명시하고, 배당기준일을 배당금 결정 이후로 변경했다. 배당 예측 가능성을 높여 주주들의 투자 판단을 쉽게 하려는 것으로 보인다.

강 연구원은 "연내 해외 대형 플랜트 공사 추가 수주 모멘텀이 남아있고, 에너지 전환과 관련해 회사가 추진 중인 신사업(원전, 해상풍력, 전력중개 사업)을 본격적으로 추진하는 2024년을 맞이하는 현재, 적극 매수할 시기"라고 덧붙였다.