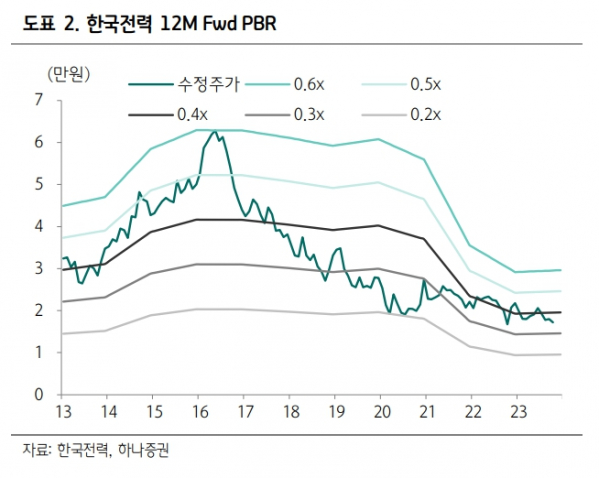

하나증권, 투자의견 '중립' 유지…목표주가 1만9000원 하향조정

하나증권은 18일 한국전력에 대해 3분기 흑자전환 달성이 예상되나 시장 기대치를 하회할 전망이라며 투자의견 '중립'을 유지하고 목표주가를 1만9000원으로 기존 대비 5% 하향조정했다.

유재선 하나증권 연구원은 "3분기 영업이익은 1조 원을 기록하며 오랜만에 흑자를 기록할 전망"이라고 내다봤다.

그러면서 "유연탄과 원자력 발전소 이용률은 전년대비 변화가 작을 것으로 예상된다"며 "발전 믹스 변화는 제한적이나 전년 대비 유연탄 단가와 SMP 하락으로 연료비와 구입전력비 모두 크게 감소할 것으로 예상되기 떄문이다"라고 했다.

유 연구원은 "연료비와 구입전력비는 각각 6조8000억 원, 9조3000억 원으로 전년 대비 28.9%, 15.8% 감소할 것으로 추정된다"며 "최근 원자재 가격 변동성이 크지만 적어도 유연탄 단가는 당분간 완만한 하락 추세가 예상돼 긍정적이다"라고 설명했다.

이어 "집단에너지 발전량 증가와 SMP 하락의 상관관계가 올해 겨울철에 확인될 수 있을지 지켜볼 필요가 있다"고 덧붙였다.

또 유 연구원은 "최근 원자재 가격 급변으로 2024년 실적 개선 기대감 약화는 우려 요인이다"라며 "자본은 지속적인 감소 추세를 이어갈 전망"이라고 분석했다.

그러면서 "당장 올해 사채발행한도 소진 이슈는 무난한게 넘어가더라도 내년 자본확충 수단으로서 전기요금 인상이 필요할 것으로 보인다"며 "전기 요금 인상 없이 원가 하락을 통한 영업실적 개선이 가시화된다면 좋겠지만, 아직은 선거 등 주요 이벤트를 앞두고 불확실한 규제 개선에 기대해야 하는 상황으로 간주된다"고 했다. 이어 "재무구조 악화를 해소할 수 있는 확실한 수단이 전기요금 정상화라는 점에서 빠른 정책적인 지원이 필요하다"고 덧붙였다.