대신증권, 투자의견 '매수' 유지…목표주가 6만4000원 하향조정

대신증권은 16일 카카오에 대해 최근 자회사들의 지분가치 하락을 반영해 목표주가는 하향하지만, 본업의 성장세는 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 6만7000원에서 6만4000원으로 4.4% 하향조정했다.

이지은 대신증권 연구원은 "3분기 매출액 2조2505억 원, 영업이익 1244억 원을 기록할 것으로 보인다"며 "컨센서스 매출 부합을 예상하나 영업이익은 컨센서스 하회를 예상한다"고 했다.

그러면서 "엔터테인먼트, 엔터프라이즈 등 자회사 구조조정으로 일회성 발생 영향"이라며 "당사 추정치 역시 이를 반영하고 연결 자회사 게임즈의 실적을 하향조정하면서 카카오의 영업이익을 종전 대비 하향조정했다"고 설명했다.

이 연구원은 "광고는 비수기에도 친구탭, 오픈채팅탭 개편 등에 따라 3분기 매출이 전분기 대비 플랫(flat)을 예상한다"며 "커머스는 추석 등 계절적 성수기 효과가 반영되 전 분기 대비 8% 증가가 예상된다"고 내다봤다.

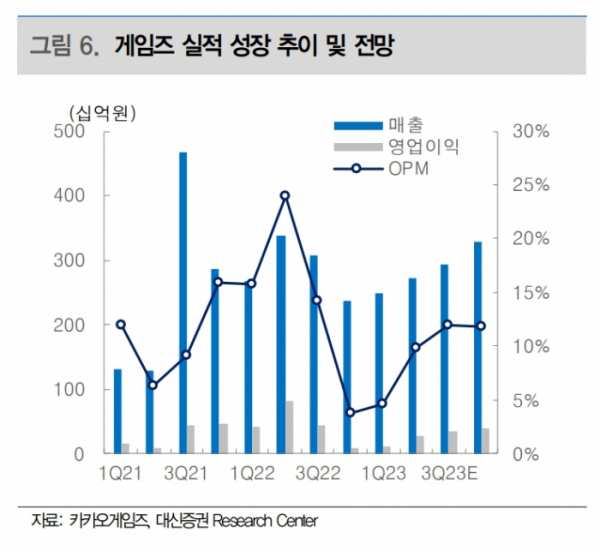

이어 "양호한 본업과 함께 콘텐츠 부문에서도 엔터테인먼트는 SM 편입 및 하반기 성수기 영향으로 탑라인 증가를 전망한다"며 "단, 게임즈의 실적 부진을 불가피할 전망으로 2분기, 3분기 주요 신작들의 빠른 매출 하락 영향"이라고 했다.

이 연구원은 "전반적으로 3분기엔 일회성 비용과 게임즈의 실적 부진 영향으로 전체 실적은 컨센서스 하회가 예상되지만, 본업인 광고와 커머스의 경우 계절적 성수기인 4분기까지 실적 개선세가 이어질 것으로 예상된다"며 "특히 4분기 광고는 앱개편 효과와 작년 4분기의 낮은 기저 효과로 3분기 대비 성장세가 증가할 것으로 전망된다"고 내다봤다.