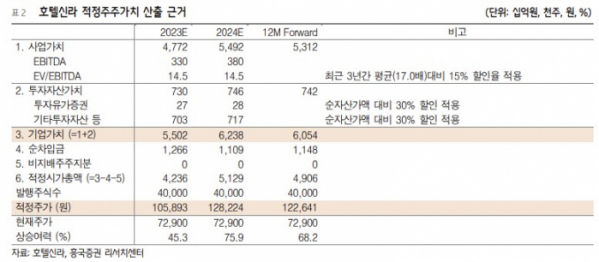

흥국증권은 13일 호텔신라에 대해 점진적인 인바운드 증가를 통한 업황 회복과 면세점 부문의 수익성 개선으로 주가 재평가가 지속 가능할 것이라며 투자의견 매수를 유지하고 목표주가를 기존 11만 원에서 12만 원으로 9.09% 상향 조정했다. 전 거래일 기준 현재 주가는 7만2900원이다.

박종렬 흥국증권 연구원은 "3분기 연결기준 매출액 9794억 원, 영업이익 531억 원으로 당초 예상보다는 부진하다. 프로모션에 따른 비용 증가의 영향이다. 다만 전 분기에 이어 양호한 실적을 기록할 전망"이라고 했다.

면세점의 경우 매출액은 감소했지만, 영업이익은 큰 폭 증가했다. 박 연구원은 이에 대해 "업계 전체적으로 페이백율(알선수수료) 정상화를 통한 수익성 위주의 사업전략 지속된 환경, 소매 고객 트래픽 증가, 해외점의 실적 개선, 인건비 절감 효과 때문"이라고 설명했다.

호텔&레저 부문은 서울, 제주 및 스테이 등 투숙률 개선과 식음 및 연회 매출 호조로 견조한 실적이 지속되고 있다. 다만, 전년동기비 영업이익은 소폭 감소했는데, 지난해 3분기 브랜드 수수료 관련 일회성 이익이 있었기 때문이다.

외국인 인바운드 증가로 내년 실적 전망도 긍정적이다. 4분기 연결기준 매출액 1조1000억 원, 영업이익 493억 원으로 견조한 실적 모멘텀 유지될 전망이다. 박 연구원은 "면세점이 실적 개선을 견인하는 가운데 호텔&레저 부문도 견실한 실적을 기록하고 있고, 외국인 관광객 인바운드의 양호한 증가가 가능할 것으로 보여 내년 실적 전망도 밝은 편"이라고 했다.