흥국증권은 11일 현대백화점에 대해 ‘중장기 방향성 문제 없다’며 ‘매수’를 추천했다. 목표주가는 10만 원을 유지했다.

박종렬 흥국증권 연구원은 “3분기 다소 부진한 실적에 대한 우려로 최근 주가가 단기 급락했고, 악재에 대한 영향은 이미 주가에 상당 부분 반영된 것으로 평가한다”며 “4분기 실적 개선과 함께 주주환원 정책 강화 등으로 추가적인 주가 재평가 가능성은 충분하다”고 전했다.

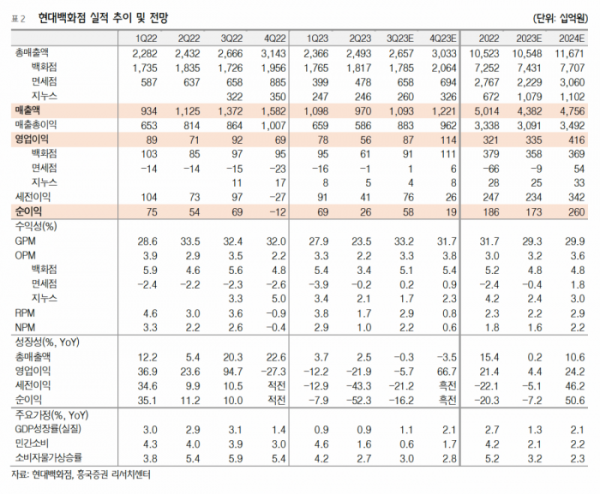

현대백화점의 3분기 실적은 다소 부진할 것으로 내다봤다. 3분기 연결기준 총 매출액 2조6000억 원, 영업이익 869억 원으로 전년 동기 대비 각각 0.3%, 5.7% 감소할 거란 예측이다.

박 연구원은 “백화점 부문은 해외여행객 증가와 함께 무더운 날씨로 인해 아웃터 판매가 부진했던 점이 전년동기비 영업이익이 감익된 것으로 보인다”며 “면세점은 신규 공항 면세점 오픈과 시내점 영업 개선으로 영업이익은 흑자전환할 전망이다. 지누스는 매출 감소 추세 지속과 함께 영업이익은 43억원으로 전년동기비 큰 폭 감익 불가피할 전망”이라고 예상했다.

4분기부터는 실적 개선이 이뤄지고 내년에도 호조세 지속이 가능할 거란 예상이다.

박 연구원은 “당초 예상보다 3분기 실적은 부진할 것이지만, 4분기에는 큰 폭 개선 가능 할 것”이라며 “올해 4분기를 기점으로 내년에도 양호한 실적 모멘텀 지속 가능할 것”이라고 말했다.

이어 “영업이익을 부문별로 살펴보면 백화점 부문은 전년비 증익, 면세점은 흑자 전환, 지누스의 실적 개선으로 요약할 수 있다”며 “내년에는 3개 사업부문 모두 실적 모멘텀 크게 회복하면서 올해 부진했던 점을 만회할 것”이라고 강조했다.