NH투자증권이 LG전자에 대해 현재를 저가매수 구간으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만 원에서 15만 원으로 상향조정했다. 전 거래일 기준 종가는 10만5100원이다.

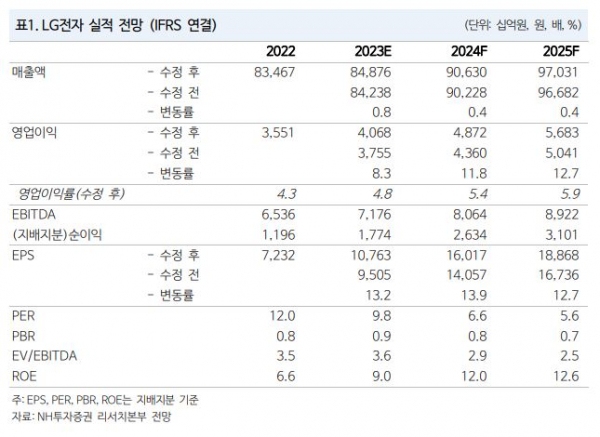

11일 이규하 NH투자증권 연구원은 “3분기 실적에서 확인된 가전 부문의 LG전자 경쟁력과 전장 부문 마진 개선을 고려해 실적을 상향 조정했다”며 “가전 부문에서의 점유율 확대와 비용 감소에 따른 마진 개선, 전장사업부와 TV 사업부 이익률 회복세를 고려해 올해와 내년 영업이익을 각각 8.3%, 11.8% 상향했다”고 했다.

이 연구원은 “3분기 영업이익은 9967억 원을 기록하며 시장 기대치와 NH투자증권의 추정치를 대폭 상회했다”며 “부문별로는 가전 수요 부진에도 중저가 세그먼트인 볼륨존 점유율 확대로 매출액이 예상보다 견조했고 마진도 물류비와 원재료비 하락으로 기대치를 상회했다”고 했다.

그는 “전장 부문도 멕시코 신공장 가동 본격화와 비용구조 안정화 등으로 5.4% 이익률을 기록하며 역대 최대 분기이익을 달성했다”며 “TV 부문은 전반적인 시장 수요 둔화가 지속되고 있으나 효율적인 판매 전략으로 이익률이 양호하다”고 했다.

또 그는 “내년 가전 수요 회복과 비용 감소, 전장 부문의 지속적인 성장세로 이익 가시성이 높음에도 불구하고 내년 주당순이익 기준 주가수익비율(PER) 6.6배로 역사적 밸류에이션 저점 구간”이라며 “업종 내 탑픽(Top-Pick)으로 추천하며 저가매수가 유효하다”고 했다.