흥국증권이 포스코인터내셔널에 대해 3분기 실적이 양호할 것으로 전망했다. 투자의견은 ‘매수’를 유지했고, 목표주가는 기존 5만5000원에서 10만 원으로 상향조정했다. 전 거래일 기준 종가는 6만7000원이다.

10일 배기연 메리츠증권 연구원은 “글로벌 대외환경 부진에도 양호한 실적 모멘텀이 유지되고 있고, 향후 실적 전망도 매우 밝은 편”이라며 “액화천연가스(LNG) 밸류체인 완성과 함께 그린 에너지(신재생, 청정수소‧암모니아 등) 풀 포트폴리오 구축, 모빌리티, 이차전지 소재, 친환경차부품 등으로 중장기 성장 동력을 확보해가고 있다”고 했다.

배 연구원은 “3분기에도 글로벌 대외환경 부진에도 불구하고 상품가격 반등과 글로벌 사업 이익 증가로 양호한 실적을 지속할 전망”이라며 “매출액은 7조9000억 원, 영업이익은 3232억 원을 예상한다”고 했다.

그는 “매출액이 큰 폭 감소할 것으로 보는 이유는 에너지 부문의 견조한 성장에도 불구하고 글로벌 사업 중 철강, 식량 소재, 무역법인 등의 부진 때문”이라며 “외형 감소에도 불구하고 영업이익이 증가할 것으로 보는 것은 에너지 부문의 견조한 이익 창출과 함께 글로벌 사업 중 철강 부문의 고수익 철강재 판매 증가에 따른 수익성 개선 때문”이라고 했다.

배 연구원은 “지난해까지 양호했던 영업환경은 올해 4분기까지는 부진하나, 내년 상반기까지는 회복세를 보일 것”이라며 “국제유가를 비롯한 상품가격의 반등세가 이어지고 있고, 원‧달러 환율도 1300원대를 넘어 재차 약세로 전환했기 때문”이라고 했다.

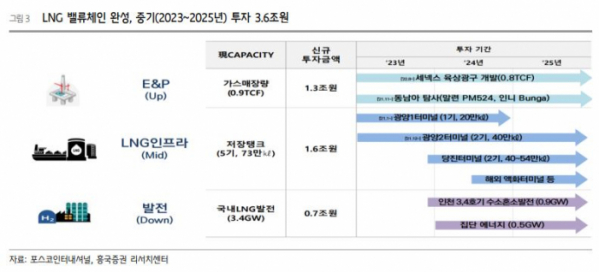

그는 “연간 연결기준 매출액 34조2000억 원, 영업이익 1조3000억 원으로 수정 전망한다”며 “세넥스 가스생산 3배 증산(2025년 말 완료), 구동모터코어 수주 확정물량 지속 확대, 철강 온라인 플랫폼(연 400만 톤 거래 체제 구축 추진), 이차전지 소재의 안정적인 공급 조달 창구 역할 강화 등으로 중장기 성장 방향성은 확고하다”고 했다.

배 연구원은 “가치주에서 성장가치주로의 변화를 감안해 멀티플 상향으로 목표주가를 상향 조정한다”며 “주식 시황 악화에 따라 동반 하락세를 보여온 포스코인터내셔널의 주가는 양호한 실적과 성장성 부각 등을 통해 주가 재평가는 지속 가능할 것”이라고 했다.