현대차증권은 27일 한올바이오파마에 대해 최근 5월 경쟁사 아제넥스의 인수합병(M&A) 가능성이 블룸버그로부터 보도되었으며, 항FcRn 항체 가치의 재평가도 또 한 번 이뮤노반트의 주가 상승을 견인할 것이라며 투자의견 매수를 유지하고 목표주가를 기존 4만 원에서 4만9000원으로 22.50% 상향 조정했다. 전 거래일 기준 현재 주가는 2만5150원이다.

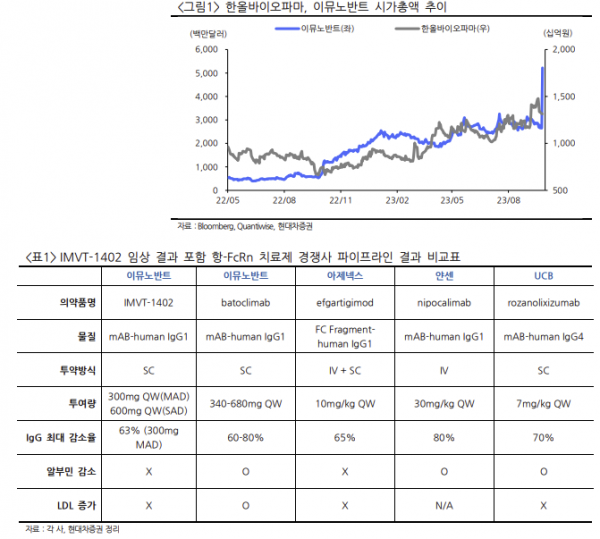

엄민용 현대차증권 연구원은 "한올바이오파마의 항FcRn 자가면역질환 치료제 바토클리맙의 부작용을 보완한 후속물질 IMVT-1402가 최초 임상 결과를 발표했다. LDL수치 상승 부작용이 없는 것 확인된 후 파트너사인 이뮤노반트 주가가 최대 105%까지 상승했다"고 말했다. 이는 작년 6월 주당 3.14달러 대비 13배 상승한 약 40달러다.

한올바이오파마의 파트너사인 이뮤노반트는 글로벌 증권사 11개사가 다루고 있다. 엄 연구원은 "이뮤노반트는 한올바이오파마가 기술 이전한 물질만 파이프라인으로 가지고 있으므로 IMVT-1402의 가치 상승은 곧 한올바이오파마의 가치 상승을 의미한다"며 "임상 결과 기대감으로 한올바이오파마의 주가는 저점 대비 2배 수준 상승했다. 그러나 이뮤노반트 대비 저평가 상태로 강력 매수 의견을 제시한다"고 했다.

아울러 기존 IMVT-1401의 근본적 부작용 문제가 해소되지 않았던 상황에서 후속 물질 IMVT1402가 알부민 결합 및 LDL 수치에 영향 주지 않고 유효성을 확보한 점도 알려졌다. 엄 연구원은 "IMVT-1402 임상 성공에 따른 파이프라인 가치를 적용해 코스피 시장 바이오 업종 가운데 최선호주를 유지한다"고 부연했다.