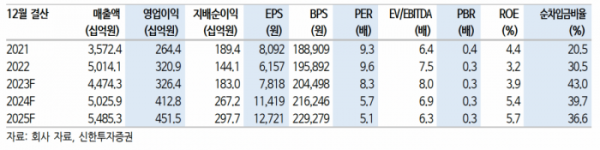

(출처=신한투자증권)

신한투자증권은 26일 현대백화점에 대해 ‘면세점이 드디어 이익 기여를 시작했다’며 ‘매수’를 추천했다. 목표주가는 8만 원으로 상향 조정했다.

조상훈 신한투자증권 연구원은 “부진했던 상반기와는 달리 하반기에는 모멘텀이 풍부하다”며 “상반기 백화점 기저 부담과 비용 증가로 실적은 둔화됐으나, 하반기에는 대전점 영업 재개와 주요 점포 리뉴얼 효과에 따라 반등이 가능하다”고 전했다.

이어 “단일 지주회사 체제로의 변화에 따른 주주환원 정책 강화와 밸류에이션 매력(12M FWD PER 5.8배)에도 주목할 필요가 있다”고 덧붙였다.

현대백화점의 3분기 실적은 시장 기대치를 하회할 것으로 내다봤다. 3분기 매출과 영업이익은 1조900억 원, 843억 원으로 각각 전년 동기 대비 20.6%, 8.6% 감소하며 컨센서스를 13% 하회할 것으로 예상했다. 상반기와 마찬가지로 백화점과 지누스는 부진하나, 면세가 흑자전환할 거란 전망이다.

조 연구원은 “면세점 흑자는 일시적인 것이 아닌 구조적이라 판단한다. 중국 단체관광객 입국에 따른 매출 회복과 알선수수료율 하락으로 수익성 개선이 기대된다”며 “면세점 내 브랜드 라인업 교체 작업은 목표치의 약 60%를 달성한 것으로 파악된다”고 전했다.