이상호 자본시장연구원 연구원은 최근 ‘금리 기조의 구조적 전환 가능성과 민간 부채’ 콘퍼런스에서 “보수적인 차입경영을 해 온 우리나라는 다소 높은 수준으로 금리 기조가 전환하더라도 일정한 복원력을 유지할 것으로 기대된다”면서도 “투자가 위축된 상황 속에서 기업별 수명 조기에 입각한 재무 구조를 통해 성장 기회를 모색해야 한다”고 짚었다.

24일 금융투자협회에 따르면 22일 기준 3년 만기 이후 국고채 금리는 연 3.876%를 기록했다. 전날 기록한 연고점(3.930%)보다는 소폭 하락했지만, 높은 수준을 유지중이다.

기업어음(CP·A1급 91일물) 금리는 지난 11일 이후 연 4%(4.04%)대에 있다. 양도성예금증서(CD·AAA급 시중은행 발행 91일물 기준) 금리도 크지는 않으나 하루나 수일에 걸쳐 1bp(0.01%포인트)씩 오르고 있다. 현재 3.83%이다.

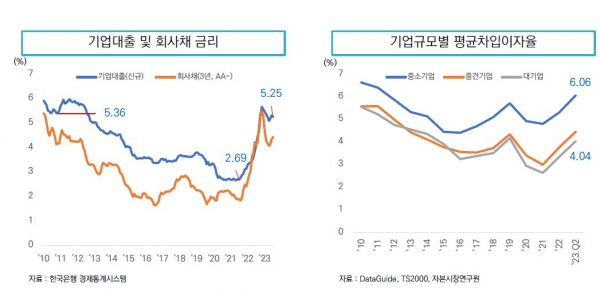

치솟는 금리는 고스란히 기업에게 부담으로 돌아온다. 자본시장연구원에 따르면 7월 현재 신규 대출 금리는 연 5.25% 수준이다. 2년 전 연 2.69%보다 두 배 가까이 부담이 늘었다.

재무 리스크가 큰 기업들은 신용강등이 두렵다. 몇몇 기업들은 공포가 현실이 됐다.

스탠더드앤드푸어스(S&P)는 최근 SK이노베이션의 신용등급 및 전망을 기존 ‘BBB- 크레딧 워치 네거티브’에서 ‘BBB- 네거티브’로 확정했다.

건설사들은 신용리스크의 중심에 있다. 김현 한국기업평가 책임연구원은 “신용도 상향을 위해선 수익성 개선을 통한 이자비용 이상의 현금 창출 능력을 갖춰야 한다”며 “현재 건설업황을 보면 원자재 가격 상승에 따른 수익성 저하로 재무부담이 가중되고 있어서 신용도 하방 압력이 지속될 것”이라고 설명했다.

GS건설은 신용등급 전망이 ‘A+(안정적)’에서 ‘A+(부정적)’으로 하향 조정됐다. 향후 신용등급이 A+에서 A로 떨어질 가능성이 높다는 뜻이다.

더케이저축은행(BBB)과 페퍼저축은행(BBB)의 신용등급 전망은 ‘안정적’에서 ‘부정적’(나이스신용평가)으로 바뀌었다. 지난 6~7월에도 키움저축은행(A-), OK저축은행(BBB+), 웰컴저축은행(BBB+), 바로저축은행(BBB+)의 신용등급 전망이 ‘안정적’에서 ‘부정적’으로 하향됐다.

홈플러스의 신용등급은 ‘BBB+·부정적’에서 ‘BBB·부정적’(한국기업평가)으로 강등했다.

시장금리가 더 오른다면 벼랑 끝으로 내몰리는 기업은 더 늘어날 전망이다. 한국 기업들의 부채는 눈덩이다. 국제금융협회(IIF)가 발표한 ‘세계 부채 모니터’에 따르면 2분기 말 한국의 GDP 대비 비금융법인부채(기업부채) 비중은 전 분기 대비 1.5%포인트 증가한 120.9%를 기록했다.

기업 펀더멘탈(신용위험 악화)이 약화하면 글로벌 자금은 우리 증시에서 해외로 빠져나가고, 유동성이 감소해 우리 주식시장마저 ‘좀비시장’으로 전락할 수 있다.

김문태 하나금융경영연구소 연구위원 “산업별 특성에 따른 채무조정, 사업전환 지원, 구조조정 검토 등 차별화된 접근을 통한 여신 관리 고도화가 필요하다”고 지적했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)