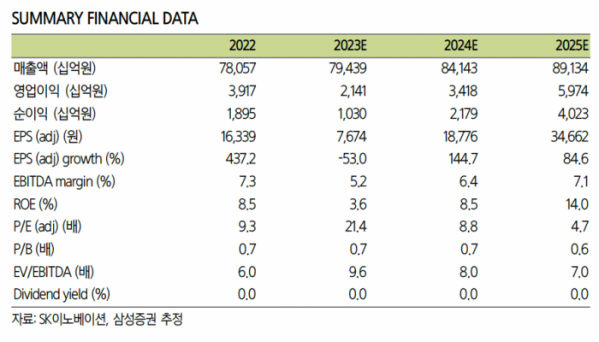

(출처=삼성증권)

삼성증권은 22일 SK이노베이션에 대해 ‘3분기 영업이익이 시장 컨센서스를 상회할 것’이라며 ‘매수’를 추천했다. 목표주가는 22만5000원을 제시했다.

조현렬 삼성증권 연구원은 “SK이노베이션의 3분기 영업이익은 9397억 원으로 컨센서스 6422억 원을 46% 상회 할 것으로 예상한다”며 “배터리 자회사의 수익성은 부진하겠으나, 정유업 이익 개선으로 시장 기대치를 크게 상회할 전망”이라고 전했다.

“이어 유럽·북미 배터리 공장의 수율이 3분기에 정상궤도에 진입한 점은 긍정적”이라며 “유럽 고객사의 부진에도 북미 고객사 출하 확대로 4분기 배터리 수익성 개선을 기대한다”고 덧붙였다.

정유 부문의 경우 스팟 정제마진이 크게 회복했을 뿐만 아니라, 유가 지속 상승으로 래깅효과도 보다 긍정적으로 작용할 거란 예측이다. 또 두바이 유가가 6월 평균 74.6달러에서 9월 평균 92.0달러까지 상승한 것을 감안하면, 재고평가손익도 크게 개선될 것으로 내다봤다.

화학 부문의 영업이익은 1784억 원을 예상했다. PX 시황이 견조한 가운데 전분기 재고관련손실(370억 원)이 소멸돼 이익이 개선될 거란 예상이다.

조 연구원은 “윤활기유 부문은 스프레드 하락이 물량 개선에 의해 상쇄될 것”이라며 “E&P 부문은 화석에너지 가격 상승으로 성장이 전망된다”고 전했다.