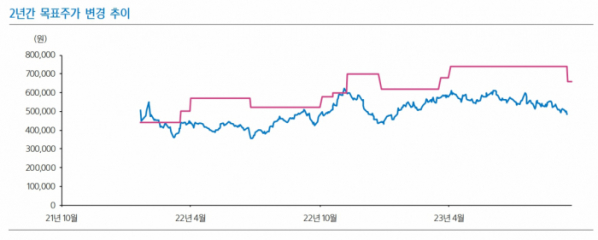

삼성증권, 투자의견 ‘매수’ 유지…목표주가 66만원 하향

(출처=삼성증권)

삼성증권은 22일 LG에너지솔루션에 대해 매출 역성장이 불가피해 보인다며 목표주가를 기존 74만 원에서 66만 원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

조현철 삼성증권 연구원은 “전날 유럽 공장 가동 중단 요청을 고객사로부터 전달받았다는 소식이 보도됐지만, 회사 확인 결과 사실이 아닌 것으로 판명됐다”며 “다만, 2분기부터 하향된 유럽 고객사의 발주가 지속되고 있는데, 이는 해당 고객사의 전기차 판매부진에 기인한다”라고 분석했다.

그러면서 “3분기 영업이익은 6683억 원으로 컨센서스(7100억 원)를 6% 하회할 것으로 예상된다”며 “이는 자동차 배터리 매출 감소 및 소형 배터리 수익성 둔화에 기인한다”라고 설명했다.

조 연구원은 “소형전지는 고객사 공장 업그레이드에 따른 전기차향 출하 감소로 이익 감소가 예상된다”고 내다봤다.

그러면서 “자동차 전지는 ”전분기 일회성 리콜 비용 소멸 및 투입원가 하락이 수익성 개선 기대“라며 ”전 분기 대비 ASP는 크게 하락하겠으나 출하량은 회복할 전망“이라고 분석했다.

이어 ”특히, 유럽 고객향 출하 회복은 더디겠으나 북미 공장의 순차적 가동 및 수율 안정화가 출하 성장세를 견인할 전망“이라고 했다.

또 조 연구원은 ”ESS 전지는 판매가격 하락을 출하량 증가로 상쇄할 것으로 예상한다“며 ”IRA AMPC는 Ultium Cells 1공장 가동률 상향으로 전분기(1109억 원; 추정 판매량 2.3GWh) 대비 성장을 예상한다“라고 전망했다.