(출처=NH투자증권)

NH투자증권은 21일 LG디스플레이에 대해 ‘4분기부터 이익 개선세가 본격화 될 것’이라며 ‘매수’를 추천했다. 목표주가는 1만8000원을 유지했다.

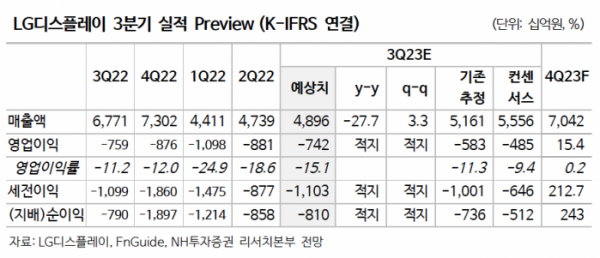

이규하 NH투자증권 연구원은 “3분기 실적은 고객사 패널 승인 지연에 따른 물량 감소로 시장 기대치를 하회할 전망”이라며 “하지만 최근 승인이 확정되어 4분기 이익 가시성 높아졌다고 판단한다. 2024년 고객 및 제품 다변화, 비용 감소로 실적 개선이 이어질 것”이라고 전했다.

이어 “단기 실적은 북미 고객사 스마트폰 패널 공급 지연, OLED TV 판매 부진 지속 등으로 시장 기대치 하회할 것으로 예상한다”며 “하지만 4분기부터는 최근 마무리된 패널 승인으로 정상적인 모바일 OLED 패널 출하가 가능할 것으로 예상되어 이익 달성 가능성 높아졌다고 판단한다”고 덧붙였다.

NH투자증권은 업황 회복과 밸류에이션 매력을 고려한 매수를 권고했다. 모바일 OLED 패널은 4분기부터 본격적인 출하량 확대가 가능할 것으로 기대되고, 특히 LG디스플레이가 담당하고 있는 하이엔드 스마트폰 수요가 상대적으로 양호하다는 점이 긍정적이란 분석이다.

이 연구원은 “2024년 상반기에는 OLED TV 고객사 다변화와 태블릿용 OLED 신규 출하가 기대되어 손익 회복세가 이어질 것으로 전망한다”며 “2024년 하반기부터는 모바일 OLED E6 1라인 감가상각이 종료되고 E6 2라인, 광저우 OLED TV 라인까지 순차적으로 종료 예정되어 있어 감가상각비 감소에 따른 실적 개선이 기대된다”고 강조했다.