(출처=현대차증권)

현대차증권은 6일 한화솔루션에 대해 단기 실적 부진에도 중장기적인 수익성 개선은 착실히 이뤄지고 있다며 투자의견 매수, 목표주가 5만6000원을 유지했다.

강동진 현대차증권 연구원은 “3분기 태양광 사업 실적 가이던스를 하향 조정했다”며 “다운스트림 매출이 1조 원에서 7000억 원 수준으로 낮아질 것으로 예상되고, 한화솔루션이 진행 중인 분산형 에너지 사업(DES) 등에서 비용 부담이 증가한 영향”이라고 말했다.

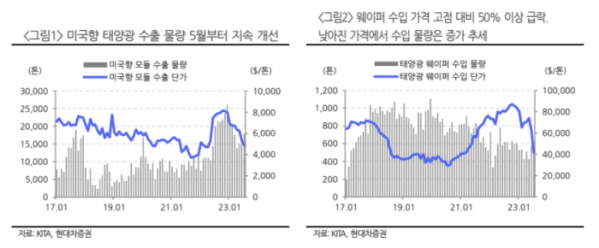

이어 “최근 태양광용 폴리실리콘과 웨이퍼 가격이 급락한 반면 모듈 수출 물량은 증가했다. 또한 모듈 판가 역시 하락세를 멈추고 반등했다”며 “4분기부터 실적이 대폭 개선될 것으로 기대된다”고 분석했다.

최근 미국 상무부가 동남아를 통해 우회 수출한 태양광 모듈에 대한 반덤핑 과세를 확정하면서 한화솔루션의 미국 내 입지가 커질 것으로 전망됐다.

강 연구원은 “미국 상무부는 동남아 우회 태양광 모듈에 대한 반덤핑 과세를 확정했다”면서 “내년 하반기 이후 국내 태양광 모듈 가격의 불확실성이 높아질 것이다. 또 최근 폴리실리콘 가격도 반등하는 상황으로 제품 리스토킹(재고 비축)의 수요가 기대되며, 중장기적으로 한화솔루션의 미국 내 입지는 더욱 강화될 것”이라고 했다.

그러면서 “태양광 사업의 단기 실적은 아쉽지만, 중장기 사업구조 고도화와 미국 중심 사업 확대, 미국 규제를 바탕으로 한 수익성 개선은 이뤄지고 있다”며 “최근의 주가 하락은 좋은 매수 시점으로 판단한다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)