(출처=NH투자증권)

NH투자증권은 5일 현대로템에 대해 ‘K2 전차 폴란드 1차 계약만으로도 2025년까지 고성장 확보’라며 ‘매수’를 추천했다. 목표주가는 4만8000원을 유지했다.

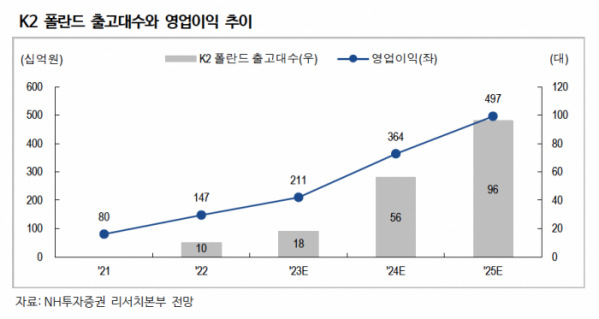

이재광 NH투자증권 연구원은 “현대로템은 2분기 호실적에도 불구하고 주가는 하락세”라며 “올해 2분기까지 폴란드 K2 전차 출고대수는 전체 1000대 중 21대”라고 전했다.

이어 “이를 감안하면 K2 전차로 인한 실적 성장은 이제 막 시작되는 초입이라고 판단되기 때문에 매수를 추천한다”고 덧붙였다.

현대로템은 K2 전차 폴란드 1차 계약만으로도 2025년까지 고성장을 확보했다는 분석이다.

이 연구원은 “폴란드는 2022년 7월 K2 전차 1000대를 계약했다. 이후 8월 180대, 34억달러 규모의 1차 계약을 체결했다”며 “1차 계약의 출고 일정은 2022년 10대, 2023년 18대, 2024년 56대, 2025년 96대로 알려졌다”고 전했다.

이어 “이를 감안했을 때 2025년까지 동사 실적은 고성장이 확보된 것으로 볼 수 있다”며 “폴란드 잔여 820대, 국내 양산, 추가 수출 등 장기적으로도 성장할 것”이라고 강조했다.

이 연구원은 “폴란드 잔여물량(820대)은 향후 다년간 계약을 통해 2026년부터 출고될 예정”이라며 “국내 3차 양산(54대)은 올해 종료 예상되나 4차 양산(150여대)은 폴란드 1차 계약이 끝나는 ’26년부터 생산 예상된다. 군 현대화 사업을 추진 중인 루마니아도 K2 전차 도입도 기대된다”고 말했다.