SK증권이 POSCO홀딩스에 대해 리사이클을 시작으로 이차전지 소재사업 성과가 가시화하고 있다고 분석했다. 투자의견은 ‘매수’, 목표주가는 70만 원으로 신규편입했다. 전 거래일 기준 종가는 56만 원이다.

4일 이규익 SK증권 연구원은 “POSCO 홀딩스는 기존 포스코에서 철강 부문을 100% 자회사로 물적분할한 후 지주회사로 전환됐다”며 “철강이라는 캐시카우를 바탕으로 미래 먹거리 사업을 추진하고 있으며, POSCO홀딩스는 이차전지 소재사업에서의 원료 조달을 담당하고 있다”고 했다.

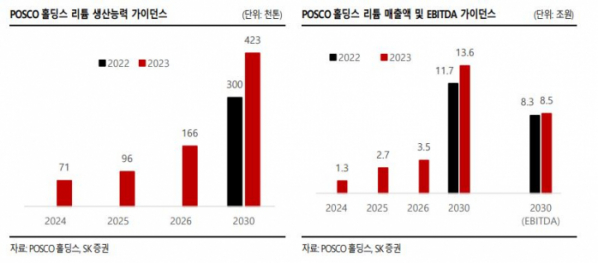

이 연구원은 “리사이클링을 통해 5월 초도 제품이 생산됐으며 현재 매출도 일부 발생하고 있는 것으로 파악된다”며 “리사이클링에 이어 광석 리튬은 올해 10월, 염수 리튬은 내년 4월 첫 공장이 준공돼 리튬 생산 본격화될 전망”이라고 했다.

그는 “리사이클링에 이어 올해 10월부터는 포스코형 공정이 적용된 광석리튬 2공장에서 수산화리튬을 생산할 예정”이라며 “상용 방식이 적용된 광석리튬 1공장은 내년 2월 완공 예정”이라고 했다.

이 연구원은 ”높은 마진율이 예상되며 많은 관심을 받고 있는 염호리튬 1공장은 내년 4월에 완공될 예정이며 2만5000톤의 생산 규모를 갖게 된다“며 ”2공장은 2025년 6월 완공 예정인데 상공정은 아르헨티나에서, 하공정은 국내에서 진행할 예정“이라고 했다.

그는 “3분기 POSCO홀딩스의 연결 실적은 매출액 20조6000억 원, 영업이익 1조2000억 원을 기록할 것”이라며 “판가 하락의 영향으로 철강 부문 실적이 전 분기 대비 소폭 감소할 것으로 예상되지만 철강 외 부문이 이를 일부 상쇄할 전망”이라고 했다.

이어 “향후 철강 부문에서의 견조한 실적을 바탕으로 철강 외 부문의 꾸준한 성장이 기대된다”고 덧붙였다.