하나증권, 투자의견 ‘매수’·목표주가 4만원 유지

하나증권은 31일 KT에 대해 김영섭 CEO 취임에 따른 KT 조직 개편 기대감은 주가에 기반영된 반면 올해 이익 감소 우려는 주가 반영되지 않았다며 투자의견 ‘매수’, 목표주가 4만 원을 유지했다.

김홍식, 고연수 하나증권 연구원은 “김영섭 CEO가 KT 조직을 바꾼다면 장기 호재, 단기 악재가 될 수 있다”고 분석했다.

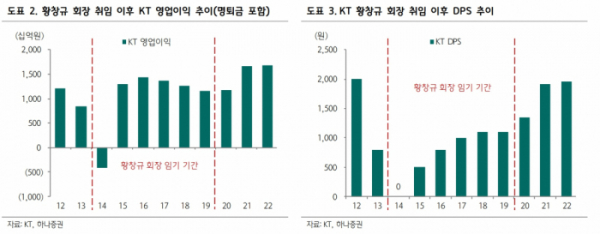

두 연구원은 “장기적으로 KT와 같이 방대한 영업비용 지출과 적은 인당 생산성, 낮은 ROE를 기록하는 업체에게 조직 슬림화는 주주 입장에서 반가운 전략일 수 있다”면서 “하지만 단기 막대한 명퇴금 지출 및 배당 여력 감소는 부담스러울 수 있다. 더불어 조직 슬림화 시 직무 전환·자회사 배치 없이 명퇴금 지급만으로 희망퇴직이 가능할 것인가와 더불어 단기 막대한 비용 발생에도 불구하고 기존 배당 성향 및 DPS를 유지할 수 있겠느냐 여부를 냉정히 따져볼 필요가 있다”라고 했다.

그러면서 “방대한 KT 조직 축소, 수익성 개선 전략은 장기적으로 당연히 호재지만 종업원 고통이 수반되는 만큼 일시적 배당 감축과 같은 주주 고통 분담을 호소할 가능성이 높다”라고 덧붙였다.

하나증권은 “신임 경영진이 2023년 KT 실적에 신경을 써서 성과를 낼 이유도 없고 배당을 챙겨줄 이유도 없다”며 “만약 구조조정 및 조직 개편을 실시한다면 2023년 내 단행 및 당기 비용 처리가 가장 적절한 방안일 것이다”라고 전망했다.

또 두 연구원은 “2분기엔 어닝서프라이즈 기록으로 컨센서스 상향 속에 외국인 매수세가 나타났지만 3분기엔 컨센서스를 하회하는 실적 기록 및 이익 전망치 하향 조정 속에 외국인들이 순매도로 전환할 가능성이 높아 부담이다”라고 분석했다.