흥국증권이 HMM에 대해 당분간 수익성 부진이 지속될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만6000원에서 2만1000원으로 하향조정했다. 전 거래일 기준 종가는 1만7500원이다.

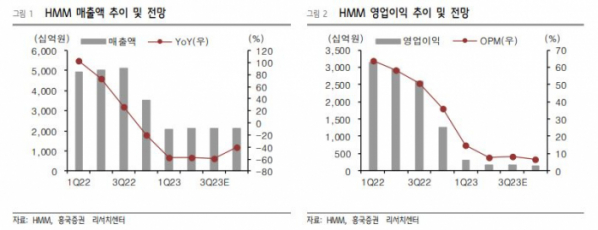

30일 이병근 흥국증권 연구원은 “HMM은 올해 2분기 매출액은 2조1000억 원, 영업이익은 1602억 원을 기록했다”며 “시장 우려와 다르게 컨테이너 물동량이 전년 대비 3.5% 증가하면서, 운임 하락으로 인한 수익성 악화를 일부 상쇄했다”고 했다.

이 연구원은 “HMM의 3분기 영업이익은 1710억 원을 기록할 전망”이라며 “크지는 않겠지만, 성수기 효과로 인한 물동량 및 운임 상승으로 컨테이너 실적이 반등할 것”이라고 했다.

이어 “다만 공급량 증가율보다 수송량 증가율이 낮은 상황이 지속되고 있기 때문에, 수익성 부진은 지속될 것”이라고 덧붙였다.

이 연구원은 “투자의견을 유지하지만, 192회 전환사채와 193회 신주인수권부사채 전환으로 인한 주당 가치 희석으로 목표주가를 하향한다”며 “운임 정상화에 따른 수익성 악화는 오래전부터 주가에 반영되어 있다고 판단되며, 향후 주가는 현재 진행 중인 매각에 따라 결정될 것”이라고 했다.

그는 “산업은행과 해양진흥공사가 보유하고 있는 HMM 보통주 1억9879만 주, 192회 전환사채와 193회 신주인수권부사채를 전환 또는 행사해 보유하게 될 보통주 2억 주를 합산한 3억9879만 주가 입찰 대상”이라며 “인수금액과 인수 주체에 따라 주가 방향성이 정해질 전망”이라고 했다.