대신증권, 투자의견 ‘매수’·목표주가 19만원 유지

(출처=대신증권)

대신증권은 30일 삼성전기에 대해 3분기 주춤하나 성장은 유효하다며 투자의견 ‘매수’, 목표주가 19만 원을 유지했다.

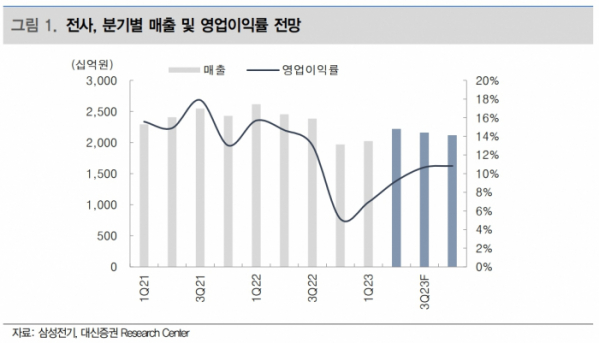

박강호 대신증권 연구원은 “3분기 매출과 영업이익은 각각 2조1600억 원(-2.8% qoq/-9.4% yoy), 2304억 원(12.4% qoq/-25.9% yoy)으로 추정한다”며 “애플 아이폰15 초기 생산 지연과 중국 등 글로벌 스마트폰 수요 약화로 IT 기기향 적층세라믹콘덴서(MLCC) 매출이 예상대비 둔화를 전망한다”라고 분석했다.

이어 “그러나 전장향 매출 비중은 여전히 22%로 추정, 포트폴리오 변화 및 믹스 개선 전략이 진행되고 있다”며 “광학솔루션(카메라모듈)은 삼성전자의 폴더블폰 및 구글 등 전략 거래선의 신모델 출시 효과로 양호한 실적(종전 추정 유효)을 예상한다”라고 덧붙였다.

또 박 연구원은 “2024년 매출(9조7400억 원)과 영업이익(1조1000억 원)은 각각 14.3%(yoy), 40.1%(yoy)씩 증가 추정한다”며 “매출 증가보다 수익성 개선이 더 높을 전망”이라고 내다봤다.

그러면서 “MLCC는 IT기기의 고용량 추세, 전장향 비중 확대로 믹스 개선이 긍정적으로 판단된다”며 “플립칩 볼 그리드 어레이(FC BGA)는 서버향 비중 확대, 카메라는 글로벌 전기자동차 업체로 매출 확대를 전망한다”라고 했다.

이어 “전 사업이 전장향 매출 증가, AI 관련한 서버향 매출도 증가 등 포트폴리오 변화 예상된다”라고 설명했다.