(출처=한국투자증권)

한국투자증권은 25일 셀트리온에 대해 ‘합병을 통한 중장기 성장을 보자’며 ‘매수’를 유지했다. 목표주가는 21만5000원을 유지했다.

위해주 한국투자증권 연구원은 “8월 24일 투자자 대상 온라인 간담회를 개최해 셀트리온-셀트리온헬스케어 합병 관련 개요 및 질의응답을 진행했다. 8월 17일 애널리스트 대상 간담회에 이은 두 번째 공식 간담회”라며 “합병 기대 효과는 거래구조 단순화를 통한 투명성 제고, 원가 경쟁력 강화를 통한 경쟁력 확대, 통합 자원의 대규모 투자임을 재차 밝혔다”고 전했다.

특히 이번 간담회에선 질의응답 중 이전 간담회에서 언급하지 않은 2024년 합병 법인의 바이오시밀러제품별 매출 가이던스를 제시한 것이 특징이란 평가다.

위 연구원은 “현재 셀트리온헬스케어 매출원가 70% 수준 대비 합병 법인의 매출원가는 40% 수준으로 개선될 것이며 EBITDA(감가상각 전 영업이익)는 1조6000억 원을 전망한다고 밝혔다”고 전했다.

셀트리온의 합병은 중장기 성장을 위해 필요하지만, 단기 수익성은 고민이라는 분석이다.

위 연구원은 “시밀러 원가경쟁력 확보 및 거래구조 투명성 제고를 위해서 합병은 필수”라며 “하지만 합병 첫 해(2024년) 재고자산에 따른 매출원가율 증가는 불가피할 전망”이라고 말했다.

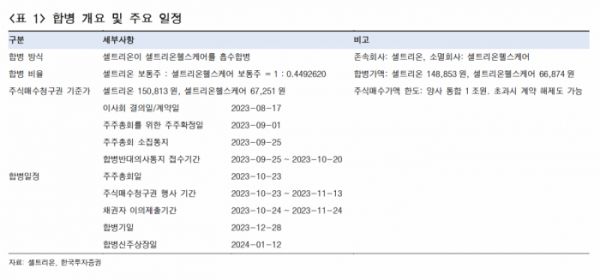

이어 “우려하는 주식매수가액 한도 초과는 없을 것”이라며 “직판 기대감이 재조명되며 주가는 주식매수청구권 기준가보다 높아 1조 원 이상의 주식매수청구권은 나오지 않을 것으로 전망한다”고 강조했다.