하나증권은 25일 엔비디아(NVIDIA)에 대해 ‘명불허전’이라며 회계 기준 2024년 2분기 실적이 시장 컨센서스를 상회할 것으로 내다봤다.

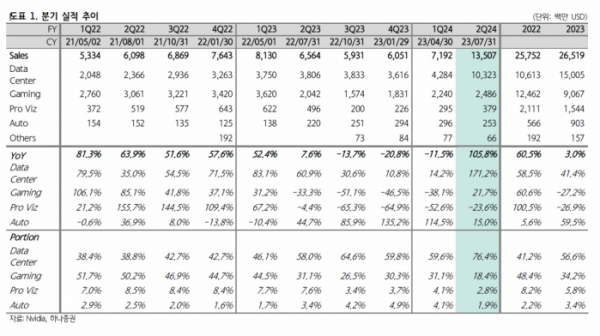

김록호 하나증권 연구원은 “엔비디아의 회계기준 2024년 2분기 매출액은 135억 달러, 주당 순이익(EPS)은 2.7달러로 각각 전년 동기 대비 106%, 429% 증가했다”며 “블룸버그 컨센서스 및 회사 측 가이던스인 110억 달러를 20% 이상 상회하는 서프라이즈”라고 전했다.

실적 서프라이즈를 이끈 것은 데이터센터 매출액으로, 전년 동기 대비 171%, 전분기대비 141% 증가한 103억 달러를 시현했다.

김 연구원은 “H100의 수요가 매우 강한 것으로 추정되며, 해당 제품의 비중 확대를 통해 매출총이익률은 70.1%를 시현해 전분기대비 6.5%p 개선되었다”며 “AWS, Google Cloud, Meta, MS Azure 및 Oracle Cloud를 포함한 주요 기업들이 생성형 AI 솔루션인 HGX를 셋업하고 있다”고 설명했다.

엔비디아는 다음 분기 가이던스로 매출액 157~163억 달러, 매출총이익률 72.0~73.0%를 제시했다. 이는 실적 발표 직전의 컨센서스를 각각 16.5~20.5%, 1~2%p 상회하는 긍정적인 가이던스라는 분석이다.

엔비디아의 실적 서프라이즈는 국내 HBM 관련 업체들의 주가에도 긍정적인 영향을 미칠 거란 예측이다. HBM 관련 업체로는 삼성전자, SK하이닉스, 한미반도체 등이 있다.

김 연구원은 “엔비디아는 예상보다 높은 매출액 달성과 다시 한번 컨센서스를 상회하는 매출액 가이던스를 제시하며 시간외 주가는 6.6%상승했다”며 “유일하게 긍정적인 수요를 보이고 있는 생성형 AI는 다음 분기에도 안정적인 흐름을 이어갈 것으로 전망된다”고 전했다.