(출처=NH투자증권)

NH투자증권은 25일 SK리츠에 대해 향후 1년간 주당배당금(DPS) 상승이 전망된다며 투자의견 매수, 목표주가 6000원을 유지했다.

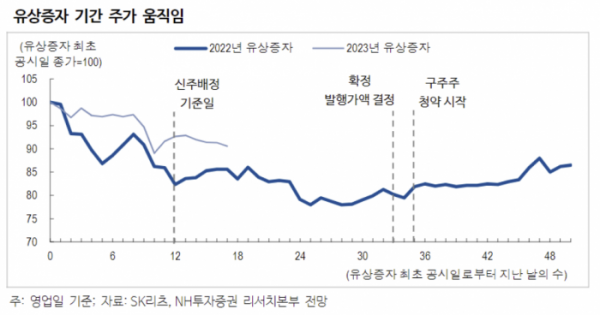

이은상 NH투자증권 연구원은 “유상증자 최초 공시일인 지난달 27일부터 11일 신주배정일과 23일 기준 주가는 각각 8%, 9% 하락했다. 전년도 유상증자 당시에는 각각 18%, 14% 하락했다”며 “유상증자 종료 후 편입 예정인 SK하이닉스 수처리센터의 캡레이트(Cap Rate·기대 수익률)는 7%로 경쟁력이 높고, 이번 편입으로 SK리츠 포트폴리오의 캡레이트는 3.92%에서 4.61%까지 상승할 전망”이라고 말했다.

이 연구원은 “주가 조정 폭이 축소된 또 다른 배경은 한국은행의 기준금리 추가 인상이 제한적이기 때문”이라며 “작년 유상증자 기간에 한은은 기준금리를 50bp(1bp=0.01%포인트) 인상했다. 유상증자 이후에도 계속된 금리 인상, 레고랜드 프로젝트 파이낸싱(PF) 이슈로 주가가 부진했으나, 이번 유상증자의 경우 관련 리스크가 제한적인 바 주가 흐름은 견조할 것으로 예상된다”고 했다.

이어 그는 “수처리센터 편입, 특별배당 지급, 유상증자 대금을 활용한 전단채 상환을 통해 향후 1년간 DPS 상승 전망이 유효하다. 현 주가 기준 예상 배당수익률은 8%”라며 “신주배정일 이후 주가 하락률은 제한적이므로 최종 발행가액은 현 주가 대비 5% 할인된 4000원 수준에서 결정되고 대금 납입이 진행될 것”이라고 전망했다.