흥국증권은 23일 CJ에 대해 비상장 자회사들의 선전으로 고성장 기조가 유지되고 있다며 투자의견 매수와 목표주가 12만 원을 유지했다. 전 거래일 기준 현재 주가는 7만900만 원이다.

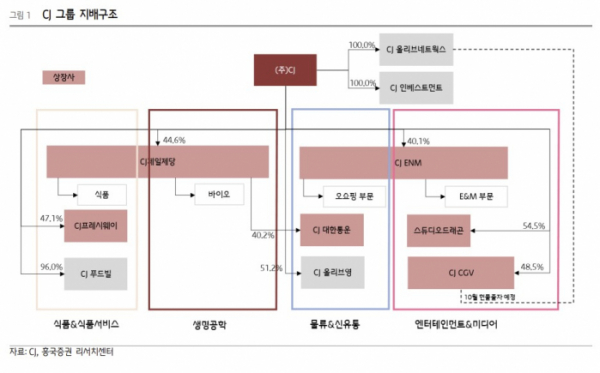

황성진 흥국증권 연구원은 "CJ의 2분기 매출액은 10조2903억 원, 영업이익은 4989억 원을 기록. 올리브영, 푸드빌 등 비상장 자회사들의 성장세는 이어졌으나, 제일제당, ENM, 대한통운 등 대부분 상장 자회사들의 실적이 부진한 모습을 시현 중"이라고 평가했다.

이어 "제일제당은 원재료 가격 상승 영향으로 영업이익 2358억 원을 기록했고, ENM은 TV 광고판매 부진과 더불어 티빙과 컨텐츠 자회사들의 실적 부진이 지속되면서 304억 원의 영업손실을 기록했다. 대한통운과 프레시웨이의 영업이익 역시 각각 1124억 원, 346억 원을 기록하며 전년 동기 대비 감소하는 모습"이라고 짚었다.

반면 부진한 상장사들에 비해 비상장사들은 호조세를 보이고 있다. 황 연구원은 "비상장 대표주자인 올리브영의 성장세는 여전히 지속 중"이라며 "올리브영의 2분기 매출액은 9675억 원, 순이익은 1024억 원을 기록하는 폭발적인 성장세 시현 중이다. 오프라인 점포 수의 확장세도 지속하며, 점당 매출액 또한 성장하고 있는 추세"라고 했다.

황 연구원은 "엔데믹 효과, 경쟁업체들의 철수 등 우호적 영업환경이 지속되고 있는 가운데, 온라인과 오프라인의 공격적인 동시 확장 전략이 매우 성공적으로 수행되고 있는 상황"이라며 "중국 단체관광 허용 등 긍정적인 변수들도 추가되는 상황으로, 당분간 고성장 기조는 유지될 전망"이라고 했다.