하나증권이 SK텔레콤에 대해 현재를 국내 투자자들의 매수 적정 시점으로 봤다. 투자의견은 ‘매수’, 목표주가는 8만 원을 유지했다. 전 거래일 기준 종가는 4만7150원이다.

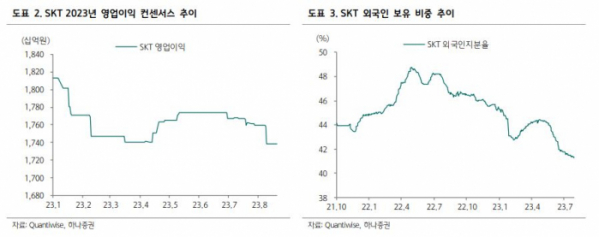

23일 김홍식 하나증권 연구원은 “12개월 통신서비스 섹터 탑픽(Top Pick‧최선호주)과 더불어 8~9월 최선호종목으로 제시한다”며 “2분기 영업이익이 컨센서스를 소폭 하회했지만, 3분기엔 컨센서스(시장 전망치)를 상회하는 실적을 기록하면서 재차 외국인 매수세가 유입될 것으로 기대된다”고 했다.

김 연구원은 “올해뿐만 아니라 2024~2025년에도 최소 9000억 원이 배당 지급 및 자사주 소각 재원으로 활용될 것이 유력하다는 점을 감안할 때 현 주가 과도한 저평가 상황”이라며 “인공지능(AI)과 도심항공교통(UAM) 분야에서 향후 과금(요금제 출시) 및 서비스 로드맵을 갖고 있는 국내 유일의 업체이고 2025년부터 본격 성과 도출이 예상된다”고 했다.

그는 “향후 투자가들의 2024년~2025년 9000억 원에 달하는 배당 지급 및 자사주 소각에 대한 신뢰도가 높아지면서 점차 주가 정상화가 나타날 것으로 보인다”며 “주주이익환원금액/시가총액 비율 7% 선인 6만 원까지는 연내 무난한 돌파가 예상된다”고 했다.

김 연구원은 “2분기 SKT 연결 영업이익은 4634억 원으로 전년 동기 대비 이익 증가세를 나타냈지만 컨센서스를 소폭 하회했다”며 “갤럭시 폴드‧플립 5 출시에도 불구하고 3분기 SKT 연결 영업이익은 4872억 원으로 컨센서스를 상회하는 우수한 실적이 예상된다”고 했다.

김 연구원은 “3000억 원에 달하는 자사주 매입을 진행하고 있는 상황에서 주된 매도 세력인 외국인 매도세가 9월엔 종료될 가능성이 높다”며 “국내 투자가들의 경우 현 시점을 SKT를 싸게 매수할 수 있는 기회로 활용할 것을 권한다”고 했다.

그는 “자사주 소각 재원을 배당으로 전환‧지급할 수 있다는 이론적 가정으로 계산할 시 SKT 기대 배당수익률은 8.8%에 달한다”며 “5G 보급률 포화에 대한 우려를 감안해도 과도하게 높은 수준”이라고 했다.

이어 “장기적 멀티플 할증, 기대배당수익률 하락 가능성이 높다는 점을 감안할 때 당분간은 6만 원 돌파 가능성을 염두에 둔 기계적 매수에 나설 필요가 있다는 판단”이라고 덧붙였다.