IBK투자증권이 HD현대일렉트릭에 대해 장기 계약이 늘어나면서 증설을 검토 중일 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만4000원에서 9만3000원으로 상향조정했다. 전 거래일 기준 종가는 6만9800원이다.

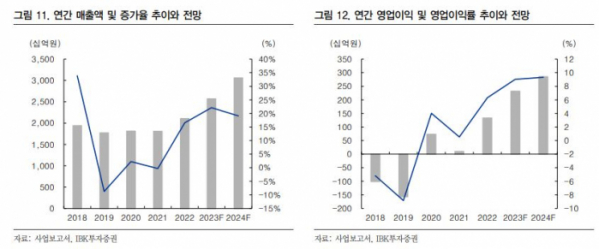

21일 이상현 IBK투자증권 연구원은 “2023년 2분기 연결실적은 매출액 6425억 원, 영업이익 588억 원, 영업이익률 9.2%를 기록했다”며 “영업이익 기준 컨센서스(시장 전망치)에 부합하는 실적이었다”고 했다.

이 연구원은 “2분기 수주는 12억3000만 달러”라며 “2분기 말 수주잔고는 북미 18억4000만 달러, 중동 6억3000만 달러, 선박용 4억3000만 달러 등 37억2000만 달러로 원화 환산 시 4조8000억 원 수준으로 지난해 매출기준 2년 치를 넘어서고 있다”고 했다.

이 연구원은 “미국, 유럽, 중동 등에서 대규모 수주가 이어지며 견조한 수주 실적을 달성했다”며 “특히 덴마크 셈코 마리타임(Semco Maritime)사와 해상 변전소용 변압기 등의 공급 계약(약 792억 원)을 체결하는 등 유럽 해상풍력 시장에도 진출했다”고 했다.

그는 “장기계약이 늘면서 증설에 대해서 고심하고 있는 것으로 보인다”며 “우선 울산공장 레이아웃 변경을 통해 캐파를 늘리고 있고 신공장 착수는 다각도로 검토하고 있는 것으로 파악된다”고 했다.

이어 “신재생에너지와 디리스킹 공급망 재조정 등으로 변압기 수요가 늘면서 공급자 우위 시장이 이어지고 있는 가운데 선별수주와 원가개선에 따라 수익성이 향상이 이어질 것”이라고 덧붙였다.