한화생명 이어 삼성도 시장 동참

34세 미만 연령제한 조건 출시

당국 압박에 주담대 영업 '빨간불'

금융당국이 은행들의 50년 만기 주택담보대출 연령 제한을 검토하는 등 가계대출 고삐 조이기에 나선 가운데 보험권도 사정권에 들어왔다. 보험사들은 시중은행 대비 낮은 규제로 주담대 시장을 키워오며 50년 만기 시장에 참전했지만 당국의 압박 변수에 막혀 제동이 걸릴 것이란 전망이 나온다.

17일 보험업계에 따르면 생명·손해보험협회는 전날 각 회원사들을 대상으로 주담대 상품 판매 현황조사를 실시했다. 특히 50년 만기 주담대 상품을 집중적으로 살펴봤다.

올해 급증하고 있는 가계 부채의 원인 중 하나로 50년 만기 등 초장기 주담대가 지목되면서 금융당국이 가입 연령을 제한하는 것과 함께 전 은행권에 가계대출 취급실태 현장 종합점검을 계획하자 보험권도 관련 상품 점검에 나선 것으로 풀이된다.

조사 결과 50년 만기 상품은 가장 처음에 출시한 한화생명에 이어 지난주 삼성생명도 시장에 동참한 것으로 확인됐다. 다만 삼성생명과 한화생명의 50년 만기 상품은 신한은행과 같이 만 34세 미만 연령제한 조건이 있고, 판매 실적도 미미해 가계대출 증가에 미치는 영향은 크지 않다는 설명이다.

한화생명 관계자는 “공격적으로 홍보한 것도 아니었고 고객들이 선택할 수 있는 옵션을 늘려주는 차원”이라며 “향후 당국 방향성에 따라갈 것”이라고 말했다.

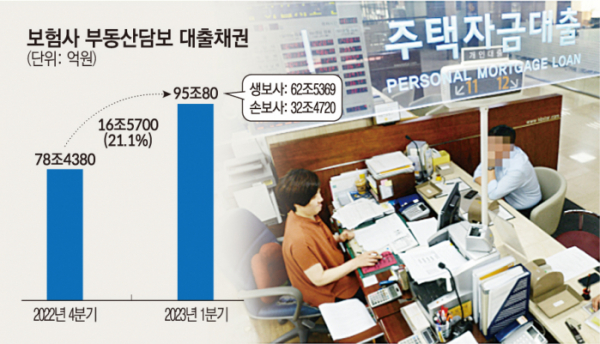

시장에서는 성장하던 보험사 주담대 시장이 위축될 것으로 보고 있다. 보험사들은 지난해 5월부터 초장기 주담대 시장에 뛰어들며 관련 시장을 키워왔다. 생·손보협회에 따르면 올해 1분기 말 기준 생·손보사들의 부동산담보대출채권 규모는 95조80억 원으로, 작년 말(78조4380억 원) 대비 21.1%(16조5700억 원)이 급증했다. 업권별로는 전체 생보사가 62조5369억 원으로 절반 이상을 보유했다. 손보사는 32조4720억 원 수준이다.

보험사에서 대출을 받는 소비자가 늘어난 배경은 시중은행 대비 낮은 규제 때문으로 분석된다. 은행의 경우 총부채원리금상환비율(DSR)을 40% 적용받지만, 보험사들은 50%를 적용한다. 이에 따라 은행에서 대출을 받으면 매년 갚는 원금과 이자가 연간 소득의 40%를 넘지 못하지만, 보험업 등 제2 금융권은 50%로 더 넉넉하다.

이에 40년 만기 주담대 상품에 이어 한화생명이 올해 처음으로 50년 상품을 선보였고 삼성생명도 동참한 것이다. 경쟁사들도 만기를 늘린 상품 출시를 검토한 바 있지만, 다른 보험사들의 상품 출시는 어려워질 것으로 전망된다.

리스크 관리 차원에서 보험사의 선제적인 축소도 예상된다. 은행권 주담대 시장이 경직될 경우 2금융권 내 보험권으로 대출이 쏠리는 풍선효과를 불러일으킬 것으로 보이기 때문이다. 보험업계 관계자는 “자금조달 비용 증가에 따른 역마진 우려와 부동산 시장 침체 장기화로 주담대 시장 에서 공격적인 영업도 힘든 상황”이라며 “은행권과 함께 보험사 장기 주담대 상품에 대한 제도개선 검토도 함께 이뤄질 것으로 예상된다”고 말했다.