(출처=유안타증권)

유안타증권은 10일 현대리바트에 대해 ‘흑자 전환의 호실적, 이어지는 실적 기대감’이라며 ‘매수’를 추천했다. 목표주가는 1만1000원을 유지했다.

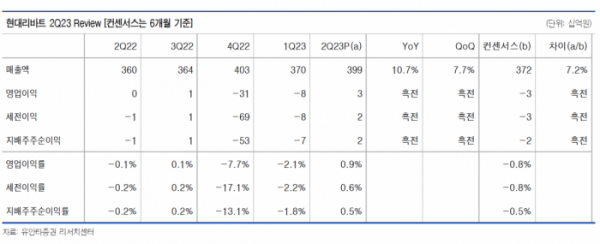

김기룡 유안타증권 연구원은 “2분기 현대리바트의 연결 잠정 실적은 매출이 전년 동기 대비 10.7% 증가한 3987억 원, 영업이익은 35억 원으로 흑자전환했다”고 전했다.

이어 “주요 원재료인 파티클보드(PB), 중밀도섬유판(MDF) 가격 하락에 따른 가구 부문 Spread 개선 효과는 하반기 이후 점진적인 실적 개선 요인으로 작용할 것으로 예상한다”며 “지난해 4분기, 카타르 가설 현장 비용 176억 원 반영에 따른 기저 효과는 손익 개선 폭을 보다 뚜렷하게 나타낼 전망”이라고 덧붙였다.

올해 하반기 들어 실적 개선 흐름이 본격화 될 거란 전망이다.

김 연구원은 “지난 6월 현대건설이 수주한 약 6조5000억 원 규모 사우디 아미랄 프로젝트와 관련한 현대리바트의 해외 가설공사 수주 결과는 3분기 말 정도로 예상되고 있다”며 “구체적인 예상 수주 규모는 알 수 없으나, 과거 사우디 마르잔과 자푸라 프로젝트 관련 가설공사 수주 사례와 비교 시 약 1500억원 이상의 규모가 될 것으로 추정한다”고 강조했다.