(출처=한국투자증권)

한국투자증권은 9일 GS에 대해 ‘가장 저평가된 에너지 종목’이라며 ‘매수’를 추천했다. 목표주가는 6만 원을 유지했다.

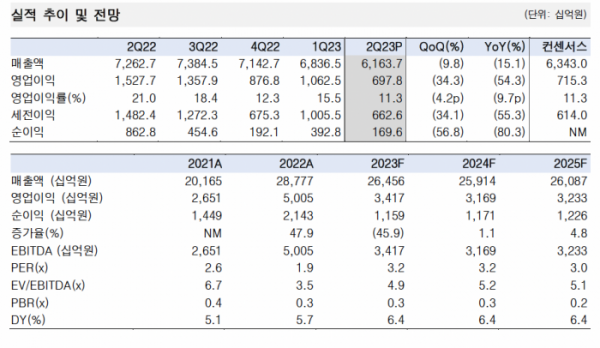

최고운 한국투자증권 연구원은 “2분기 실적은 시장 기대에 부합했다”며 “매출액은 전년 동기 대비 15% 감소한 6조1637억 원, 영업이익은 55% 줄어든 6978억 원을 기록했다”고 전했다.

이어 “GS칼텍스의 적자전환과 SMP 하락 영향으로 영업이익은 크게 감소했으나 이미 예상했던 수준으로 컨센서스 7153억 원과 한투 추정치 대비 2~3% 차이나는데 그쳤다”고 덧붙였다.

2분기 실적은 팬데믹 기간을 제외하고 보면 2017년 2분기 이후 최대 영업이익이라는 분석이다. 유가와 정제마진, SMP 하락은 이미 알고 있었던 악재로, 6월 들어 반등하는데 성공한 만큼 2분기 감익은 주가에 선반영되었다고 봤다.

최 연구원은 “하반기 유가와 정제마진 반등은 이미 시작됐지만 GS는 여전히 저평가 중”이라며 “올해 연간 영업이익은 전년대비 32% 감소할 전망이지만, 지금은 2분기 대비 하반기 칼텍스 이익이 턴어라운드할 것이라는 점이 더 중요하다”고 말했다.

이어 “꾸준하게 기대할 수 있는 배당수익률 6%와 역사적 바닥 밸류에이션, 그리고 에너지 대란 수혜에 따른 재무 체질개선 성과를 감안할 때 방어주로서 매력적인 구간”이라고 강조했다.