다올투자증권은 8일 현대차와 기아에 대해 올해 3분기 들어 완성차 전기차(EV) 판매 우려 확산이 반영됐다며 목표주가를 하향 조정했다. 현대차는 기존 33만 원에서 28만 원으로 15.15%, 기아는 기존 14만 원에서 11만 원으로 21.43% 하향 조정했다. 현대차와 기아의 전 거래일 기준 현재 주가는 각각 18만8000원, 7만7600원이다.

유지웅 다올투자증권 연구원은 "현대차와 기아의 경우 주력모델인 아이오닉5와 EV6을 제외하고는 감산을 실시한다. 양사의 2023년 EV판매목표인 26만대와 33만대 달성 가능성을 낮게 반영한다"며 "현대찿와 기아는 각각 6.3%, 6.2%의 높은 배당수익률을 감안했을 때 현재수준에서 주가는 하반경직성을 보일 가능성이 존재한다"고 했다.

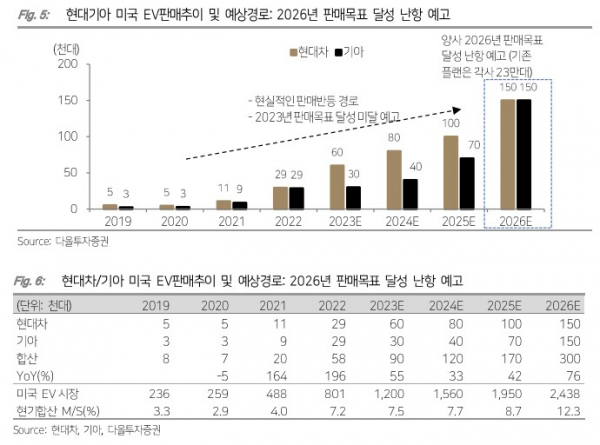

지난달 기준 현다차와 기아의 누적 글로벌 EV 판매량은 각각 16만8000대, 11만6000대를 기록했다. 유 연구원은 "미국과 유럽 등 각 지역에서 인센티브 비용 증가와 수요위축 현상이 발생했다"며 "각사는 연간 EV 판매 사업계획인 33만대와 26만대 달성이 어려울 것"으로 전망했다.

판매목표 달성 부진의 핵심은 미국시장이다. 유 연구원은 "EV 볼륨 증대로 플리트(Fleet) 전략이 이어지지 못했고, 구조적으로 2024년의 HMGMA와 SK JV의 가동일자 불일치가 미국 EV사업계획의 차질로 이어질 가능성이 존재한다"고 짚었다.

다만 이같은 EV판매 둔화는 EV시장 전반적인 수요 둔화에 국한될 가능성이 높아 2024년까지 영업이익에는 영향이 미미하다는 판단이다. 유 연구원은 "대부분의 메이커들이 미국에서 26년까지 유의미한 EV판매볼륨 확대에 어려움을 겪을 전망"이라며 "완성차의 2분기 영업이익 추정치는 기존 대비 변동이 없으나, 3분기 총 도매판매 추정치는 직전분기 대비 현대차가 1.2% 감소, 기아가 0.4% 증가할 것"이라고 했다.