삼성증권은 8일 강원랜드에 대해 ‘매력적인 배당주’라며 ‘매수’를 추천했다. 목표주가는 2만8000원을 유지했다.

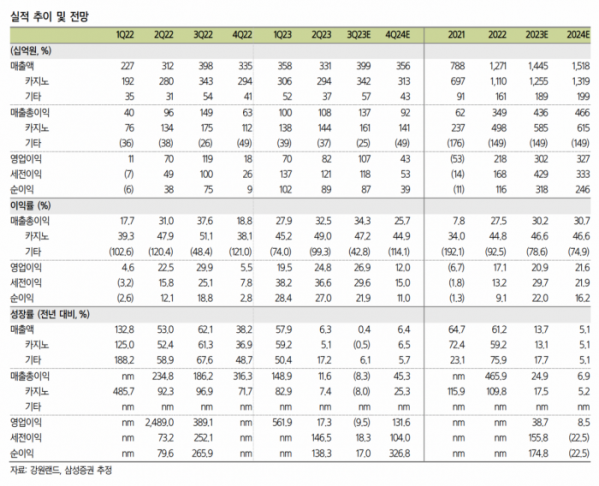

박은경 삼성증권 연구원은 “강원랜드의 2분기 실적은 매출액이 전년 동기 대비 6% 증가한 3311억 원, 영업이익은 17% 늘어난 820억 원을 기록했다”며 “최근 시장 기대치가 큰 폭 하락하는 추세였으나, 우려 대비 선방했다”고 전했다.

이어 “카지노 영업상황이 좋다고는 할 수 없는 상황이나 2조5000억 원의 현금성 자산에서 창출되는 금융수익 덕에 배당에 대한 기대가 상승 중”이라고 덧붙였다.

최근 카지노 수요 회복 시그널은 부재 중이란 분석이다. 월간 방문객 수는 4-6월간 유사한 수준을 유지했으나 1인당 드롭액이 우하향하며 5-6월 일평균 드롭액이 전년 대비 줄었다. 현재 방문객 수가 2019년 85%선에서 회복되지 않고 있다는 점이 가장 큰 문제로 지적된다.

박 연구원은 “회사측에서는 코로나19 팬데믹 기간 중 불법도박 시장이 기형적으로 커진 것이 주요 원인이라 보고 있다”며 “실제 최근 정부에서도 불법 도박에 대한 단속 의지를 드러내고 있지만, 이러한 정부의 조치가 단기간 내 강원랜드 내방객 수 증가로 이어지긴 어려워 보인다”고 설명했다.

다만 대규모 금융수익 덕에 배당 기대감은 상승 중이라고 봤다.

박 연구원은 “하반기 금융손익에 대한 전망이 쉽지는 않으나 앞으로 대규모 손실은 없다고 가정하고 배당 성향이 지난해 61%에서 유지된다 가정할 경우 올해 기대 주당배당금(DPS)은 960원”이라며 “이는 현주가 기준 배당 수익률이 5.9%에 달함을 의미한다”고 강조했다.