유진투자증권은 3일 대한항공에 대해 견조한 여객 수요와 운임 상승이 지속될 것이라며 투자의견 매수, 목표주가 3만5000원을 유지한다고 밝혔다.

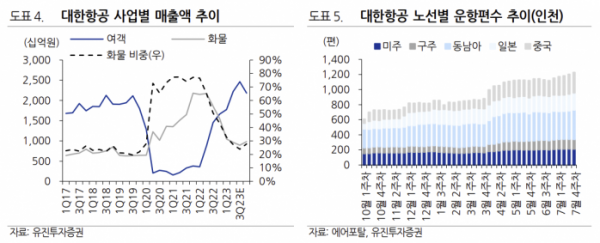

양승윤 유진투자증권 연구원은 “대한항공의 2분기 실적은 별도 기준 매출액 3조5354억 원, 영업이익은 4679억 원을 기록했다”며 “비수기임에도 여객 사업 사상 최고 매출액을 경신하고 영업이익은 전 분기 대비 13% 증가했다”고 말했다.

양 연구원은 “여객 사업에서의 적극적인 공급 증가에 더해 견조한 여행 수요, PR 클래스 판매 호조가 전체 여객 운임 상승(132원)으로 이어지며 호실적을 견인했다”며 “화물의 경우 벨리카고 공급 확대와 수요 부진으로 탑승률(L/F)은 소폭 하락했으나, 화물 운임은 468원을 기록하며 1분기 대비 낙폭 축소한 점은 긍정적”이라고 짚었다.

이어 “3분기에도 여름철 휴가 시즌과 추석 연휴가 겹치며 견조한 여객 수요와 운임 상승 흐름이 지속될 것”이라며 “화물 사업은 경기 불확실성이 해소되지 않았지만, 사전 수요 예측과 탄력적인 화물기 운영 등을 통해 수송량과 운임 하락 폭은 다소 축소될 것”이라고 내다봤다.