키움증권은 1일 현대오토에버에 대해 2분기 영업이익률이 7%를 기록해 연간 영업이익률 6%대 진입 기틀을 마련했다며 투자의견 매수와 목표주가 18만5000원을 유지했다. 전 거래일 기준 현재 주가는 15만3000원이다.

신윤철 키움증권 연구원은 "2분기 실적은 매출액 7539억 원, 영업이익 527억 원을 기록하며 시장 기대치를 웃돌았다. 1분기에 마무리된 임직원 급여인상에 대한 고객사와의 판가인상 협상분 약 60억 원이 2분기 영업이익에 온기로 반영되며 영업이익률 7.0%를 기록했다"고 했다.

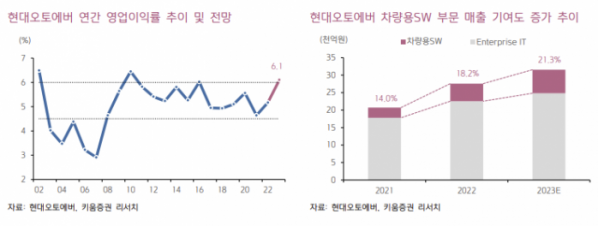

이어 "반면 해당 이익을 제거한 정상 영업이익률 역시 6.2% 수준을 기록하며 마진이 높은 차량용 SW 부문의 구조적 성장에 기인한 수익성 체력 증진이 확인되었다. 차량용 SW 부문의 연결 매출 기여도는 19.5% → 21.9%로 증가했으며, 이러한 기여도 증가세는 향후에도 지속될 전망"이라고 짚었다.

이에 따라 7년 만에 연간 영업이익률 6%대 진입이 가시화하고 있다. 신 연구원은 "2분기 실적을 통해 하반기 실적 추정치 상향을 위한 유의미한 근거가 제시됐다고 판단한다"며 "비록 판관비에 반영되는 연구비 증감에 대한 리스크는 존재하나, 차량용SW 부문의 높은 마진이 이를 충분히 상쇄할 수 있을 전망"이라고 봤다.

그러면서 "최근 특히 포스코DX 등 성장성 높은 고객이 확보된 피어 업체의 주가상승 랠리가 이어지고 있다. 상대적으로 밸류에이션이 높았던 현대오토에버에 대한 투자부담도 완화됐다"며 "2분기에 기록한 호실적을 토대로 동사 이익성장 컨센서스 역시 상향조정될 것으로 기대한다. 부품업종 내 최선호주 의견을 유지한다"고 했다.