하나증권, 투자의견 '매수' 유지…목표주가 15만8000원 상향조정

하나증권은 27일 SK하이닉스에 대해 3분기 D램 흑자전환이 전망된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 11만5000원에서 15만8000원으로 상향조정했다.

김록호 하나증권 연구원은 "SK하이닉스의 올해 3분기 매출액은 8조4900억 원, 영업손실을 1조2000억 원으로 전망된다"며 전체 D램 가격의 ㅍ하락이 멈출 것으로 예상되는 가운데, SK하이닉스의 D램 평균판매가격(ASP) 가정은 경쟁업체들과 달리 HBM 매출비중 확대로 추가 상승이 가능할 것으로 예상된다"라고 분석했다.

김 연구원은 "3분기부터 D램은 흑자전환이 가능할 것으로 추정된다"며 "SK하이닉스의 전사 영업이익은 1분기를 저점으로 완연한 회복세로 진입했고 주가의 향방을 좌우하는 D램 업황 역시 재고가 정점을 지나며 바닥을 통과 중이다"라고 진단했다.

이어 "SK하이닉스의 차별화된 고부가제품을 통해 경쟁업체들과 가격 측면에서 차별화되고 있어 유의미한 실적 상향이 가능한 상황이다"라고 덧붙였다.

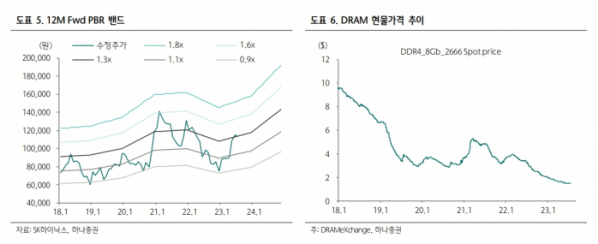

김 연구원은 "업황 턴어라운드 시그널이 포착된 가운데 HBM이라는 차별화된 제품의 경쟁 우위를 확보한 상황이기 때문에 밴드 상단 적용이 합당하다고 판단한다"라며 목표주가(15만8000원)를 내년 BPS에 최근 5년간 PBR 밴드 상단인 1.8배를 적용했다.

그러면서 "무엇보다 해당 제품을 통해 경쟁업체들과는 다른 가격 가정을 할 수 있다는 것 자체도 전례를 찾아보기 어려운 상황"이라며 "하반기부터는 감산 효과가 본격화되며 재고의 유의미한 감소도 동반될 것으로 예상된다"라고 했다.

또 "낸드 부문의 적자 지속이 아쉽지만, 이를 상쇄할 수 있는 D램 부문의 실적 개선과 경쟁력을 감안한 투자 판단이 필요한 시기다"라고 설명했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)