(출처=한국투자증권)

한국투자증권은 26일 S-Oil에 대해 하반기 정유 흑자전환이 예상된다며 바닥 잡기에 나설 시기라고 강조했다. 투자의견 매수를 유지하고, 2분기 실적 부진을 반영해 목표주가를 12만 원에서 10만 원으로 하향 조정했다.

최고운 한국투자증권 연구원은 "7월 평균 유가와 등경유 가격은 전월 대비 6% 상승해 4월 이후 최고치를 기록했다"며 "정유업종 투자는 하반기 턴어라운드에 주목할 시기"라고 말했다.

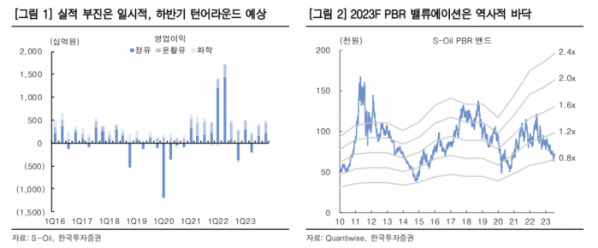

2분기 영업이익은 전 분기 대비 91% 감소한 440억 원을 기록해 컨센서스를 크게 밑돌 것으로 전망했다. 정유 부문이 정제마진 부진과 재고 관련 손실로 적자 전환한 영향이 크다.

다만 그는 "2분기 실적 부진은 일시적이라 판단된다"며 "윤활기유 부문의 성장 덕분에 정제마진 시황이 악화했어도 과거 대비 이익의 바닥이 높아졌다"고 설명했다.

최 연구원은 "OPEC과 EIA 등 주요 기관들은 올해 원유 수요 전망치를 계속해서 상향 조정하고 있다. IATA는 글로벌 항공유 수요가 2019년의 91% 수준을 회복할 것으로 예상하고 있다"며 "반면 OPEC플러스(+)의 감산 의지와 정유업계의 보수적인 투자 기조는 여전히 견고하다"고 짚었다.

이어 "이에 따라 하반기 복합 정제마진은 10달러를 회복해 과거 호황기 수준을 상회할 전망"이라며 "하반기 정유 흑자전환이 예상된다는 점에서 S-Oil은 바닥 잡기에 나설 시기"라고 강조했다.