한국투자증권이 CJ ENM에 대해 상반기가 이익 저점 시기였다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 12만7000원에서 9만7000원으로 하향조정했다. 전 거래일 기준 종가는 6만3200원이다.

25일 안도영 한국투자증권 연구원은 “2분기 매출액은 1조1520억 원, 영업손실은 116억 원으로 컨센서스(시장 전망치) 영업손실 48억 원을 하회할 전망”이라며 “광고 업황 부진과 피프스시즌, 티빙 적자로 전 분기에 이어 적자가 지속하겠지만, 적자 폭은 전 분기 대비 387억 원가량 줄어들 것”이라고 했다.

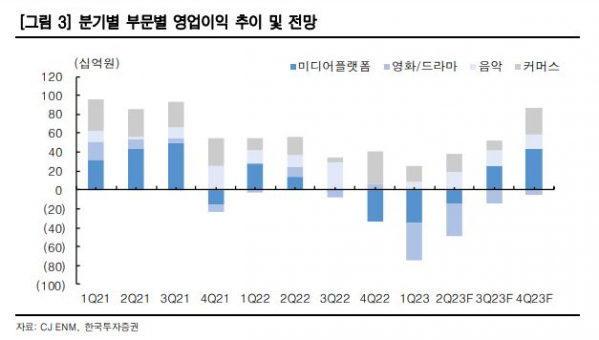

안 연구원은 “미디어플랫폼 부문은 TV 광고가 계절성에 따라 전 분기 대비 개선되며 영업손실 149억 원을 예상한다”며 “영화‧드라마 부문은 스튜디오드래곤의 감익과 납품수 확대에 따른 피프스시즌 적자폭 축소가 일부 상쇄되며 영업손실 336억 원을 예상한다”고 했다.

그는 “음악과 커머스는 호조를 전망한다”며 “음악은 JO1, INI, 엔하이픈, 케플러 등 자체 아티스트 컴백으로 영업이익 183억 원을, 커머스는 계절성 영향 및 고수익 위주 포트폴리오 전략으로 영업이익 196억 원을 기록할 것”이라고 했다.

안 연구원은 “1분기 503억원의 적자를 저점으로 2분기 적자 축소, 3분기 영업이익 흑자 전환, 내년 연간 실적 정상화를 전망한다”며 “티빙 및 TV 채널 콘텐츠제작비 효율화와 광고 업황 회복, 딜리버리 확대에 따른 피프스시즌 이익 개선 효과로 적자였던 미디어 플랫폼, 영화‧드라마 부문이 흑자 전환할 것”이라고 했다.

그는 “JO1, INI, 엔하이픈 등에 이어 2분기에는 DXTEEN(일본), 3분기에는 제로베이스원이 데뷔했다”며 “음악 부문은 자체 아티스트를 늘려나가며 이익 증가가 지속될 것”이라고 했다.

안 연구원은 “최악의 상황은 지났고 실적이 개선될 일만 남았다”면서도 “피프스시즌의 흑자 전환 시기나 TV 광고 업황 회복 강도 등 불확실성 요소들이 남아 있어 주가가 하반기 턴어라운드를 반영하지 못하고 있다”고 했다.

이어 “이번 실적발표를 통해 불확실성 요소들이 일정 부분 해소된다면 턴어라운드 스토리가 주가에 반영될 수 있을 것”이라고 덧붙였다.