하나증권, 투자의견 ‘매수’ 유지…목표가 74만원 상향

하나증권은 25일 포스코홀딩스에 대해 최근 포스코홀딩스의 주가 상승은 철강 사업 외 이차전지 소재사업을 비롯한 새로운 성장 동력에 대한 인식 확대에 따른 멀티플 리레이팅 과정으로 이해할 필요가 있다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 52만 원에서 74만 원으로 상향조정했다.

박성봉 하나증권 연구원은 “탄소강 스프레드가 3분기 소폭 축소 후 4분기 재차 확대 전망된다”고 밝혔다.

그는 “중국을 포함한 글로벌 철강가격이 5~6월에 하락세를 지속한 가운데 철강 내수도 여전히 부진한 상황으로 포스코는 열연을 중심으로 주요 제품 가격 인하를 발표를 발표했다”며 “그 결과 포스코의 3분기 탄소강 평균판매가격(ASP)은 4만 원/톤 하락할 것으로 예상된다”라고 전망했다.

이어 “다행히도 3분기까지도 고로 원재료 투입단가 또한 3만 원/톤 하락하며 스프레드는 2분기대비 1만 원 축소에 그칠 전망”이라며 “대신 4분기에는 중국 철강가격 상승 전망과 자동차와 조선 등의 국내 주요 전방산업 고객사들과의 가격 인상이 예상되기 때문에 탄소강 스프레드는 재차 확대될 것으로 기대된다”라고 설명했다.

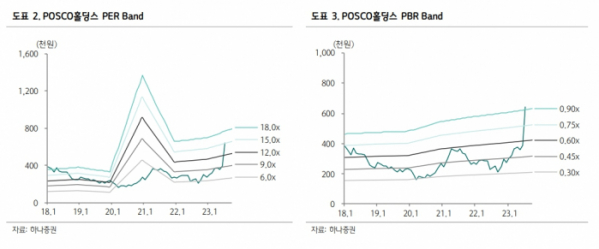

박 연구원은 “현재 주가는 12개월 선행(12M FWD) 기준 주가수익비율(PER) 15배, 주가순자산비율(PBR) 0.9배 수준으로 아직까지는 기존 주력 사업인 철강과 친환경 인프라 사업 매출 비중이 절대적이지만 중장기적으로 2차전지 소재사업 매출이 점차 확대될 것으로 예상되는 가운데 국내 기타 이차전지 관련 업체들과의 밸류에이션 상대 비교 시, 고평가 상태는 아니라 판단된다”라고 평가했다.