키움증권은 19일 녹십자에 대해 2분기 실적은 낮아진 컨센서스(전망치)에 부합할 것으로 전망된다며 투자의견 매수를 유지하되, 목표주가를 기존 17만 원에서 14만 원으로 17.65%(3만 원) 하향 조정했다. 전 거래일 기준 현재 주가는 10만9300원이다.

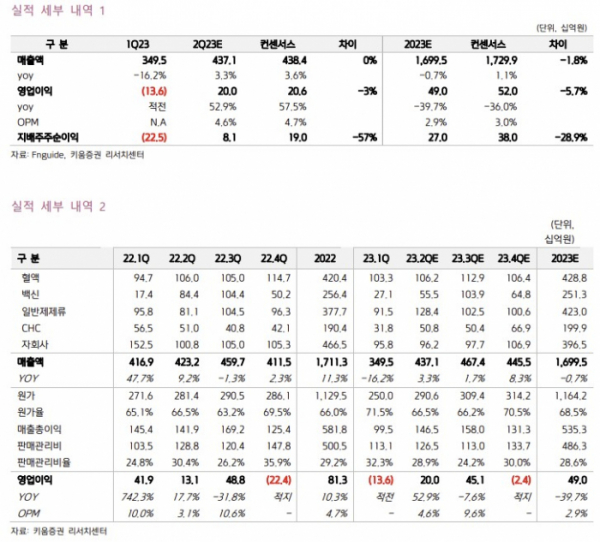

허혜민 키움증권 연구원은 "2분기 매출액은 4371억 원, 영업이익 200억 원(전 분기 대비 흑자전환)로 시장 컨센서스 매출액 4384억 원과 영업이익 206억 원에 부합할 것으로 전망된다"며 "이 외에 매출과 비용 딴에서 특이사항은 없을 것"으로 추정했다.

이어 "남반구 독감백신 580억 원 중 1분기 반영된 72억 원을 제외한 나머지가 2분기에 반영되고, 희귀질환 헌터증후군 치료제 헌터라제의 해외 수출이 회복하며 전 분기 대비 수익성 개선을 이끌 것"으로 봤다.

2분기 녹십자 실적은 낮은 기대감을 반영 중으로, 내년 초 IVIG 승인 여부가 중요하다는 판단이다. 허 연구원은 "3분기 실적도 경쟁사의 백신 시장 재침투로 매출액은 4674억 원, 영업이익 451억 원이 예상되며 매년 4분기는 만성 적자가 진행되고 있다"고 짚었다.

그러면서 "실적에 대한 낮은 기대감이 반영되고 있어 연초 대비 주가는 -12% 하락하였고, 반등의 기미도 잘 보이지 않는다"며 선천성 면역결핍증, 면역성 혈소판감소증 등 1차성 면역결핍 질환 치료제 사용하는 면역글로불린제제 IVIG-SN은 지난 17일 허가신청서 재신청하여 내년 초 허가 승인 후 하반기 본격 판매를 할 수 있을 것으로 전망되며 2025년 실적에 점진적으로 반영될 것으로 보인다"고 했다.