현대차증권은 18일 포스코퓨처엠에 대해 양극재 점유율 확대와 함께 음극재 사업 모멘텀이 지속될 전망이라고 분석했다. 투자의견 매수를 유지하고, 목표주가를 46만 원에서 48만 원으로 상향 조정했다.

강동진 현대차증권 연구원은 "최근 양극재 생산능력(Capa) 목표를 2030년 61만 톤에서 100만 톤으로 상향했다. 리튬인산철(LFP) 및 망간리치(LLO) 등도 포함된 것으로 추정된다"며 "즉 니켈·코발트·망간(NCM), 니켈·코발트·알루미늄(NCA), LFP, LLO 등 양극재 케미스트리 다각화를 통한 고객 대응 능력과 주요 메탈 소싱 능력, 자금 조달 능력을 바탕으로 시장점유율을 지속적으로 확대하고 있는 것으로 추정한다"고 말했다.

강 연구원은 "인플레이션 감축법(IRA) 발표 이후 중요성이 높아지고 있는 비중국 공급망 구축이 가능한 매우 한정적인 업체"라며 "여타 양극재 업체 대비 OEM과 셀 업체에 대한 협상력이 매우 높을 것으로 전망된다. 이에 따라 중장기 영업이익률(OPM)은 경쟁사 대비 높을 것으로 전망되며 판매 물량 가시성 역시 높을 것"이라고 내다봤다.

이어 "천연 인조 흑연뿐만 아니라 2026년 Si-C 음극재 1000톤 증설로 차세대 소재 사업까지 영역을 확대함에 따라 모멘텀이 지속될 전망"이라며 "단기 주가 멀티플은 부담스럽지만 2025년까지 연평균 주당순이익(EPS) 성장률은 100%를 상회할 것이다. 중장기 성장성을 감안하면 투자 매력은 충분하다"고 덧붙였다.

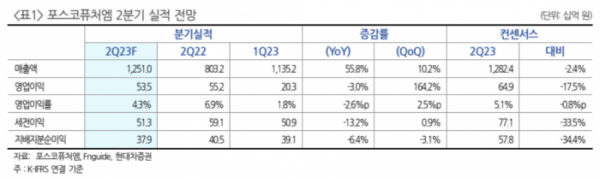

한편 2분기 실적은 매출액 1조2500억 원, 영업이익 535억 원으로 컨센서스를 하회할 전망이다.

강 연구원은 "얼티움셀즈(Ultium Cells) 램프업이 일부 지연됨에 따라 NCMA 물량 출하 차질 영향이 컸다"며 "양극재 판가는 메탈 가격 하락에도 불구하고 N86 양극재 판매 믹스가 높아짐에 따라 전 분기 대비 소폭 상승한 것으로 추정된다"고 설명했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)