상상인증권은 17일 JW생명과학에 대해 코로나 엔데믹으로 내원환자가 증가, 이로 인한 수액제 매출이 증가하면서 영업실적이 개선되는 모습이라며 투자의견 매수를 유지하고 목표주가를 기존 1만9000원에서 2만1000원으로 10.53% 상향 조정했다. 전 거래일 기준 현재 주가는 1만3810원이다.

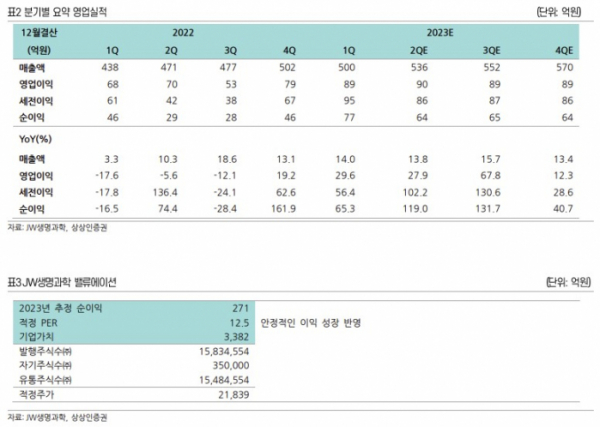

하태기 상상인증권 연구원은 "2분기 영업실적이 개선될 것으로 추정된다. 2분기 매출액은 전년동기대비 13.8% 증가한 536억 원, 영업이익은 27.9% 증가한 90억 원으로 추정된다"며 "증설된 TPN 설비가 하반기부터 본격 가동하면서 영업실적이 지속해서 개선될 것"으로 전망했다.

그는 "고마진 제품 TPN 매출이 고성장 중이다. 2분기 중에 20.1% 증가한 203억 원으로 증가한 것으로 추정된다. 병원 환자방문이 증가하면서 위너프 매출증가 효과가 나타나는 것"이라며 "특히 TPN은 수요가 크게 증가한 상황에서 설비 CAPA를 30% 늘린 만큼, 2023년 하반기부터 증설된 설비가 본격 가동되면서 매출증가효과가 나타나 분기 200억 원대 매출이 안정적으로 발생할 전망"으로 분석했다.

이어 "영양수액제 분기 매출이 전년 대비 20% 증가한 36억 원으로 추정된다. 영양수액제도 코로나 엔데믹으로 수요가 증가한 데다, 자회사 JW바이오사이언스에서 일정 물량 판매하는 효과도 나타나고 있다"고 했다.

비용통제를 통한 수익성 위주의 경영도 하고 있다. 하 연구원은 "JW생명과학의 OEM, ODEM은 B2B형태의 사업이므로 판관비율이 10.9%로 적고, 비용통제를 통한 수익성 위주 경영이 가능한 구조"라며 "원·달러 환율이 하락한다면 수입 원료비(원료비의 10% 내외 추정) 부담이 줄어, 원가율 하락 효과도 기대할 수 있다"고 부연했다.