현대차증권은 14일 엔씨소프트에 대해 리니지 외 흥행하는 IP(지적재산권)를 입증하기 전까지 주가 상승 여력은 제한적일 것으로 분석했다. 투자의견 '매수'를 유지하나 목표주가는 기존 대비 20% 하향 조정했다.

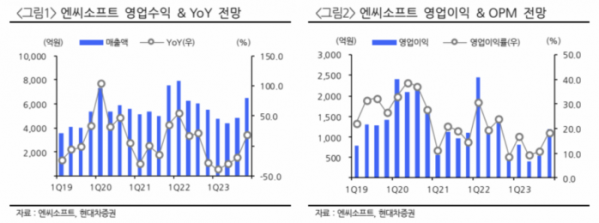

김현용 현대차증권 연구원은 "리니지W는 2분기 매출 1005억 원으로 전 분기 대비 20% 감소할 것으로 예상한다"며 "리니지W의 7번째 분기 매출은 출시 분기의 27%를 커버할 전망이며, 이는 리니지M(커버율 35%·분기 매출 1944억 원)과 비교하면 굉장히 빠른 하향 안정화를 의미한다"고 말했다.

김 연구원은 "리니지2M도 작년 1분기 1274억 원 매출에서 이번 분기 628억 원으로 절반 수준의 급감이 예상된다"며 "신작 부재에도 굳건한 리니지 IP 매출로 실적 버티던 형국에서 벗어난 것으로 판단한다"고 지적했다.

올해 최대 신작인 'TL(쓰론 앤 리버티)' 출시 준비는 순조로운 상황이라고 평가했다.

그는 "TL은 글로벌 퍼블리셔 아마존게임즈와 출시 일정을 조율하고 있으며 4분기 출시가 유력한 상황"이라며 "리니지 IP 체력이 MMORPG(대규모 다중접속 역할수행게임) 경쟁 격화 영향으로 예전만 못한 상황에서 TL은 PC, 콘솔향으로 연 매출 4000~5000억 원을 반드시 달성해야 할 것"이라고 했다.

이어 "리니지2M과 리니지W 매출의 추가 하락을 실적에 반영함에 따라 2023년 예상 주당순이익(EPS)을 기존 대비 20% 하향한다"면서 "TL 대흥행으로 리니지 외 메가히트 IP를 입증하기 전까지는 주가 상승 여력이 다소 제한적일 전망"이라고 덧붙였다.