삼성증권이 네이버에 대해 하반기 성장 동력 강화로 점진적인 주가 회복이 가능할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 28만 원을 유지했다. 전 거래일 기준 종가는 19만7400원이다.

12일 오동환 삼성증권 연구원은 “국내 광고 시장 회복이 예상보다 더디게 나타남에 따라 2분기 네이버의 서치플랫폼 매출 성장률도 전년 동기 대비 1.5%에 그칠 전망”이라며 “쇼핑 거래액(GMV) 성장률도 전 분기와 유사한 11.8%에 그쳐 아직은 소비 반등이 확인되지 않는 모습”이라고 했다.

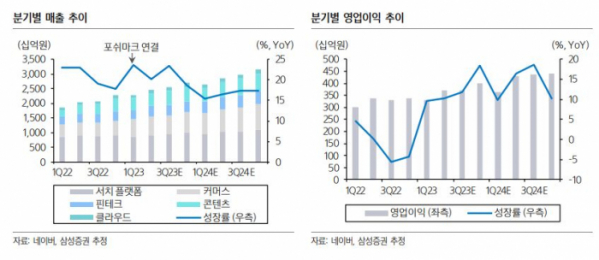

다만 오 연구원은 “커머스 매출액은 수수료율(Take rate) 상향 노력과 포시마크 연결 효과로 전년 동기 대비 46% 성장이 예상된다”며 “커머스 매출 증가에 힘입어 2분기 매출액은 전년 동기 대비 20.2% 증가하고, 영업이익 역시 전사적인 비용 통제 노력으로 10.3% 증가해 안정적인 성장세를 보여줄 것”이라고 했다.

그는 “네이버는 하반기 출시할 숏폼 영상 콘텐츠 플랫폼 ‘클립’의 생태계 조성을 위해 크리에이터 모집에 나섰다”며 “하반기 클립 외에도 추천형 콘텐츠를 포함한 모바일 앱 개편이 계획되어 있는 만큼 점진적인 광고 매출 성장률 회복이 기대된다”고 했다.

오 연구원은 “8월 인공지능(AI) 모델 하이퍼클로바X 공개와 더불어 하반기에는 생성형 검색 서비스 큐(QUE)와 AI 챗봇 서비스, 기업 맞춤형 B2B AI 서비스 등을 출시할 예정”이라며 “하이퍼클로바X 공개는 네이버의 장기 성장성 강화로 밸류에이션 상승을 이끌 전망”이라고 봤다.

그는 “국내 경기 회복은 다소 더디게 나타나고 있지만, 네이버는 커머스의 평균 수수료 인상과 비용 절감 노력으로 안정적인 이익 성장이 나타나고 있다”며 “하반기 독자 AI 모델 출시로 신규 성장 동력 마련이 기대되는 만큼 밸류에이션 상승에 의한 점진적인 주가 회복이 가능할 것”이라고 전망했다.