한국투자증권은 10일 현대건설에 대해 건설업종의 약세에도 불구하고 재무 건전성, 경영 실적 등의 긍정적 지표가 주가 하락의 마지노선이 될 것이라며 투자의견 ‘매수’, 목표주가 4만8000원을 유지한다고 밝혔다.

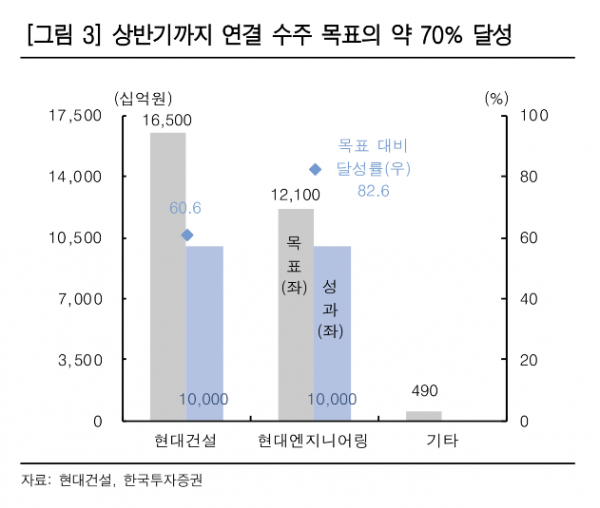

강경태 한국투자증권 연구원은 “현대건설은 중동·북아프리카(MENA) 지역 사업주가 오픈 비딩으로 진행하는 해외 프로젝트에서 수주 모멘텀이 가장 강한 EPC(설계·조달·시공)사”라며 “상반기 연결 수주 목표의 약 70%를 상반기에 달성했다. 6조5000억 원 규모의 사우디 ‘아미랄 프로젝트’ 수주와 더불어 현대엔지니어링이 국내 이차전지 셀 메이커들로부터 미국 신규 공장 수주를 대규모로 받아내면서 상반기 수주 성과를 풍부하게 했다”고 설명했다.

강 연구원은 “최근 주가 하락으로 회사 시가총액은 올해 1분기 연결 기준 순현금 2조7000억 원의 1.43배 수준으로 감소했다. 아파트 현장에서 해마다 발생하는 붕괴 사고가 건설사의 전반적인 신뢰도를 무너뜨린 모습”이라며 “재발 방지를 위한 각사의 자구책이 나오지 않는 이상 오래 이어질 약세지만, 재무 건전성과 경영 실적, 핵심성과지표가 여느 때보다 좋은 계속기업의 주가가 투자심리로 무너질 마지노선은 존재한다고 판단한다”고 말했다.

한편 2분기 연결 매출액은 6조2792억 원, 영업이익은 1864억 원을 기록하며 컨센서스에 부합할 것으로 전망됐다.

강 연구원은 “별도 기준 건축·주택 부문 매출액은 분기 기준 최고치를 경신할 것이며, 이라크 바스라 정유공장, 울산 샤힌 등 국내외 대형 현장 공정이 궤도에 오르면서 플랜트 부문 외형 또한 성장세를 이어간다”면서 “일회성 원가가 발생할 만한 이벤트가 없었고, 공정을 진행 중인 해외 현장 믹스가 유지되기 때문에 별도 기준 국내외 원가율은 1분기와 유사할 것”이라고 내다봤다.