키움증권은 10일 LG전자에 대해 자동차부품의 이익 기여가 확대되면서 분기별 실적 변동성이 완화될 것이라는 점이 긍정적 변화라며 투자의견 매수와 목표주가 16만 원을 유지했다. 전 거래일 기준 현재 주가는 12만3000원이다.

김지산 키움증권 연구원은 "2분기 잠정 영업이익은 8927억 원으로 시장 컨센서스(전망치, 9779억 원)를 소폭 밑돌았다. 다만 IT Set 수요 약세를 딛고 LG전자 단독 영업이익은 전년 대비 72%로 큰 폭 증가했다는 점에서 선전한 실적"이라며 "인적 구조 선순환을 위한 일회성 비용이 반영됐다"고 했다.

이어 "예상보다 가전과 비즈니스솔루션이 미흡했지만, 자동차부품의 매출과 수익성이 기대 이상이었다는 점에서 질적으로 양호했다. 가전은 북미와 유럽의 수요 회복이 지연되고 있지만, 상업용 에어컨 등 B2B 매출 확대를 통해 여전히 시장 상황 대비 선전했다. 물류비, 재료비 등 우호적인 비용 구조가 이어졌다"고 했다.

향후 성장가능성이 높은 볼륨존 공략을 강화하고 있다는 분석이다. TV는 경쟁 심화로 인한 판가 하락 때문에 역성장 기조가 이어졌지만, 자원 운영 효율화 노력을 통해 양호한 수익성을 달성했다. 플랫폼 사업의 이익 기여가 늘어나고 있다. LG전자는 전기차 충전기 사업을 본격적으로 시작했다.

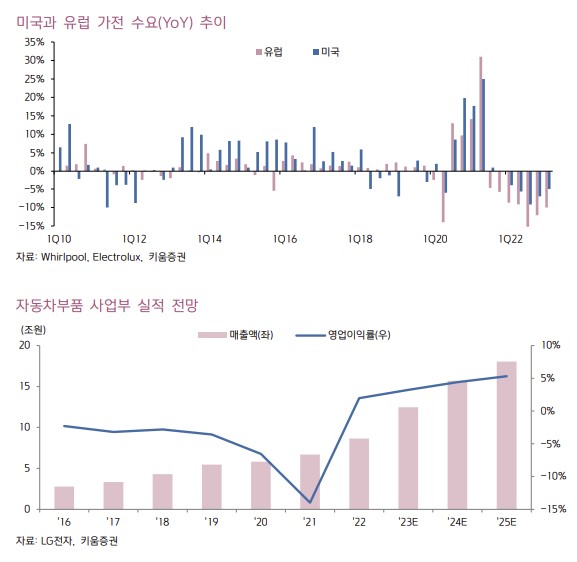

김 연구원은 "자동차부품은 충분한 수주잔고를 바탕으로 고성장세를 이어갔다. 매출 면에서는 e파워트레인의 성장세가 돋보였고, 수익성 면에서는 고부가 인포테인먼트 중심의 프로젝트 Mix 개선 효과가 뒷받침됐다"며 "본격 가동을 앞둔 신규 멕시코 공장의 운영 비용이 증가했음에도 불구하고 수익성 개선 추세를 이어갔다"고 했다.

그러면서 "하반기에 계절적 비용 요인이 증가할 것으로 예상되지만, 자동차부품과 B2B 사업 성과에 따른 재평가 스토리는 유효할 것"이라며 "자동차부품의 이익 기여가 확대되면서 분기별 실적 변동성이 완화될 것이라는 점도 긍정적인 변화이다. 자동차부품은 당장 내년부터 가전에 이은 2대 사업부로 자리잡을 가능성이 높아 보인다"고 했다.