유진투자증권, 투자의견 ‘매수’ 유지…목표주가 83만2000원 유지

(출처=유진투자증권)

유진투자증권은 10일 LG에너지솔루션에 대해 무난한 실적을 거뒀다며 투자의견 ‘매수’, 목표주가 73만2000원을 유지했다.

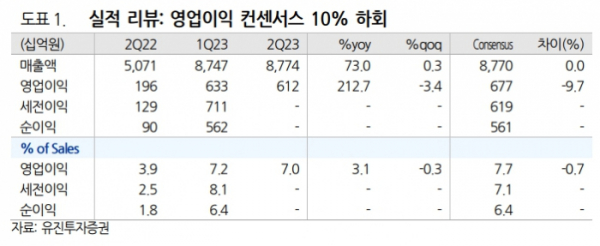

황성현 유진투자증권 연구원은 “LG에너지솔루션은 2분기 잠정 실적 기준, 매출액 8조7000억 원(+0%qoq, +73%yoy), 영업이익 6116억 원(-3%qoq, +213%yoy)이며, 미국 공장 AMPC(생산세액공제) 1109억 원을 제외한 영업이익은 5007억 원(OPM 5.7%)으로 컨센서스를 소폭 하회했다”고 평가했다.

그러면서 “추정을 하회한 이유는 유럽 OEM향 물량 감소(-16%)가 환율(+3%), 가격(+0.4%) 효과보다 컸기 때문”이라며 “당사 추정 중대형 전지 ASP는 174달러/kWh, 변동비 139달러/kWh, 고정비 26달러/kWh(vs. KITA 2Q 평균 수출 단가 원통형·각형 199달러/kWh, 파우치 180달러/kWh, 변동비 차감 마진 41달러/kWh로 -13달러/kWh qoq)”라고 설명했다.

황 연구원은 “3분기 매출액 8조9000억 원(+3%qoq, +16%yoy), 영업이익 6546억 원(+7%qoq, +25%yoy)으로 전망한다”며 “연초부터 이어진 비철금속 국제가격 하락에도 2분기 변동비는 1분기와 유사한 수준”이라고 했다.

이어 “3분기부터 메탈 가격 하락이 본격적으로 반영되어 규모에 따라 OEM들의 추가 주문이 발생 가능하다고 판단한다”며 “물량이 늘어날 시 고정비 감소, 매출액 상향 조정 가능하다”라고 전망했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)