NH투자증권, 투자의견 ‘홀드’ 유지…목표주가 2만8000원 하향조정

NH투자증권은 7일 롯데지주에 대해 주요 자회사 실적 회복과 M&A로 지주회사 현금흐름이 개선 중이라고 평가했다. 다만, 주요 지주회사 대비 벨류에이션 메리트가 부족하다며 투자의견 ‘홀드’를 유지하고, 목표주가는 기존 3만6000원에서 2만8000원으로 하향조정했다.

김동양 NH투자증권 연구원은 “롯데지주는 코리아세븐의 미니스톱 인수, 롯데바이오로직스 등 신규 자회사 설립, 롯데케미칼의 롯데에너지머티리얼즈 인수와 롯데케미칼의 턴어라운드를 통해 브랜드로열티(손실계열사는 면제), 배당수입 등 지주회사 현금흐름이 개선 중”이라며 “ESG경영과 주주가치제고 강화는 중장기적으로 긍정적”이라고 평가했다.

이어 “다만, 신사업 및 인수 기업 시너지 등 성과는 점검이 필요하다”며 “호텔롯데 기업공개(IPO) 재개 지연으로 롯데그룹 지배구조개편의 최종단계인 롯데지주-호텔롯데 통합지주회사 체제 가능성도 당분간 낮다”라고 덧붙였다.

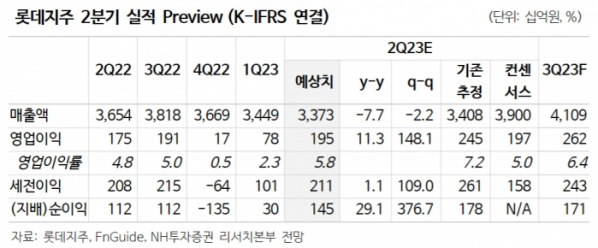

김 연구원은 “롯데지주의 2분기 매출액과 영업이익은 각각 3조3729억 원(-8% y-y), 1947억 원(+11% y-y)으로 시장 컨센서스를 충족할 것으로 추정된다”며 “롯데쇼핑이 감가상각비 개선에도 유틸리티 비용 상승, 자회사 부진 등으로 예상 하회 추정되나, 롯데케미칼은 업황개선, 롯데에너지머티리얼즈 연결 인식 등으로 턴어라운드가 추정된다”라고 설명했다.

그러면서 “주요 비상장자회사 실적은 양호하다”며 “코리아세븐은 미니스톱 인수 후 PMI 비용 지속에도 성수기 효과로 턴어라운드 추정된다. 롯데GRS도 1분기 수준의 외형성장과 수익성 유지가 추정된다”라고 했다.